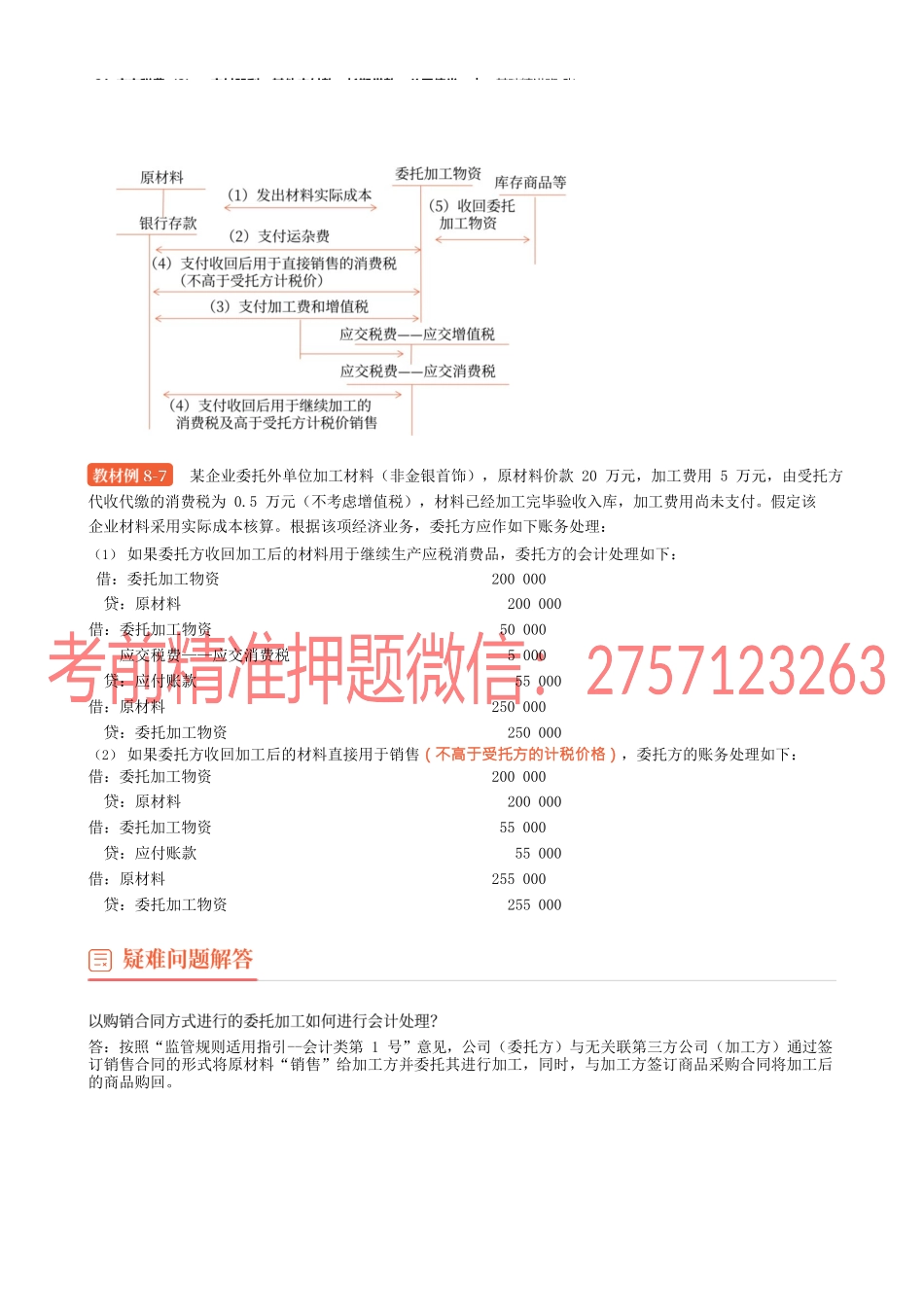

21_应交税费(2),应付股利,其他应付款,长期借款,公司债券︱基础精讲班-张四、应交税费21_应交税费(2),应付股利,其他应付款,长期借款,公司债券︱基础精讲班-张某企业委托外单位加工材料(非金银首饰),原材料价款20万元,加工费用5万元,由受托方代收代缴的消费税为0.5万元(不考虑增值税),材料已经加工完毕验收入库,加工费用尚未支付。假定该企业材料采用实际成本核算。根据该项经济业务,委托方应作如下账务处理:(1)如果委托方收回加工后的材料用于继续生产应税消费品,委托方的会计处理如下:借:委托加工物资200000贷:原材料200000借:委托加工物资50000应交税费——应交消费税5000贷:应付账款55000借:原材料250000贷:委托加工物资250000(2)如果委托方收回加工后的材料直接用于销售(不高于受托方的计税价格),委托方的账务处理如下:借:委托加工物资200000贷:原材料200000借:委托加工物资55000贷:应付账款55000借:原材料255000贷:委托加工物资255000答:按照“监管规则适用指引--会计类第1号”意见,公司(委托方)与无关联第三方公司(加工方)通过签订销售合同的形式将原材料“销售”给加工方并委托其进行加工,同时,与加工方签订商品采购合同将加工后的商品购回。21_应交税费(2),应付股利,其他应付款,长期借款,公司债券︱基础精讲班-张在这种情况下,公司应根据合同条款和业务实质判断加工方是否已经取得待加工原材料的控制权,即加工方是否有权主导该原材料的使用并获得几乎全部经济利益,例如原材料的性质是否为委托方的产品所特有、加工方是否有权按照自身意愿使用或处置该原材料、是否承担除因其保管不善之外的原因导致的该原材料毁损灭失的风险、是否承担该原材料价格变动的风险、是否能够取得与该原材料所有权有关的报酬等。如果加工方并未取得待加工原材料的控制权,该原材料仍然属于委托方的存货,委托方不应确认销售原材料的收入,而应将整个业务作为购买委托加工服务进行处理;相应地,加工方实质是为委托方提供受托加工服务,应当按照净额确认受托加工服务费收入。21_应交税费(2),应付股利,其他应付款,长期借款,公司债券︱基础精讲班-张解答:“中国证监会会计部《上市公司执行企业会计准则监管问题解答》(2010年第1期)”:上市公司应当按照企业会计准则的规定,进行所得税及其他税费的核算。对于上市公司按照税法规定需补缴以前年度税款的,如果属于前期差错,应按照《企业会计准...