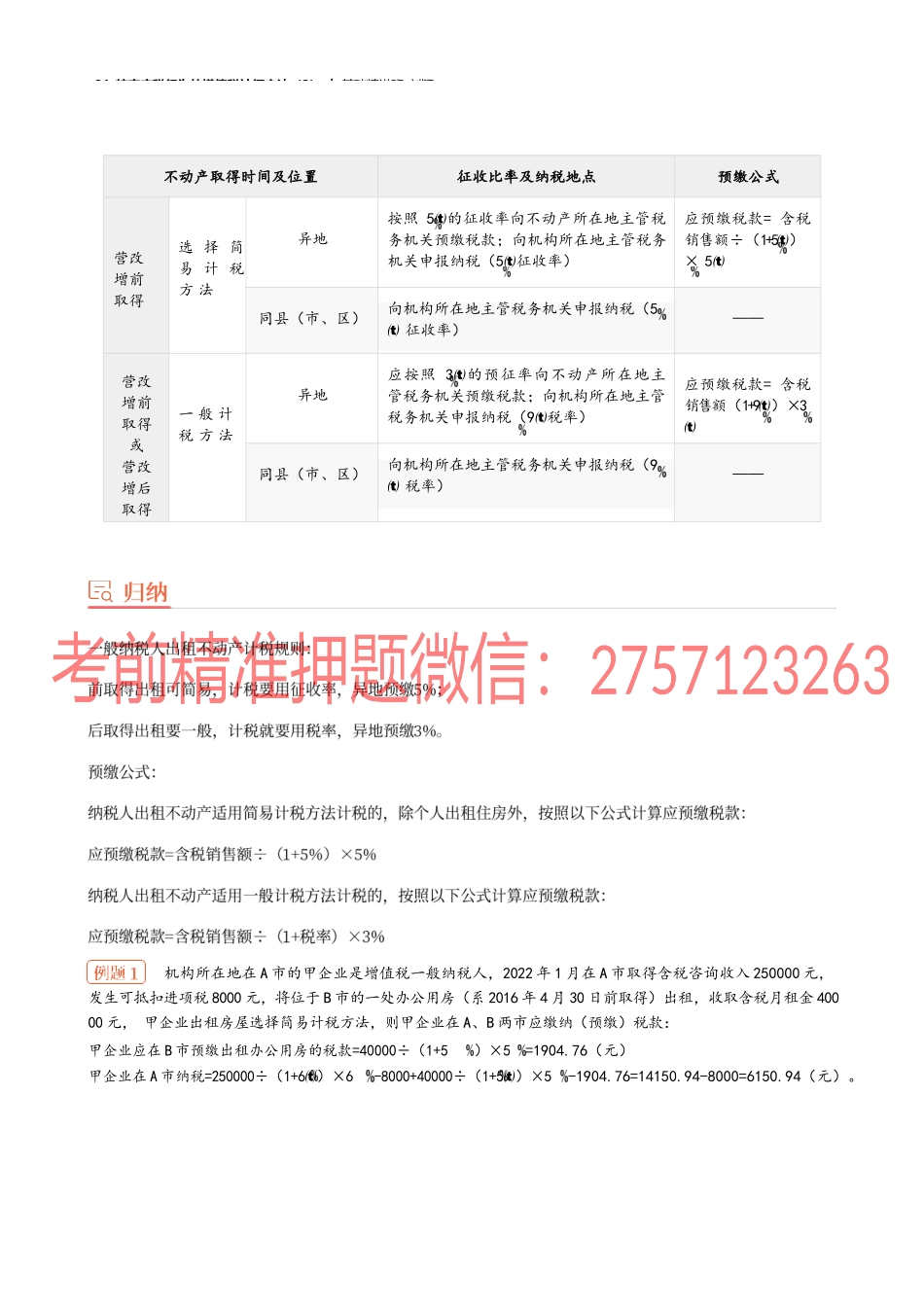

21_特定应税行为的增值税计征方法(2)︱基础精讲班-刘颖考点3:纳税人提供不动产经营租赁服务增值税征收管理(★★★)21_特定应税行为的增值税计征方法(2)︱基础精讲班-刘颖不动产取得时间及位置征收比率及纳税地点预缴公式营改增前取得选择简易计税方法异地按照5的征收率向不动产所在地主管税务机关预缴税款;向机构所在地主管税务机关申报纳税(5征收率)应预缴税款=含税销售额÷(1+5)×5同县(市、区)向机构所在地主管税务机关申报纳税(5征收率)——营改增前取得或营改增后取得一般计税方法异地应按照3的预征率向不动产所在地主管税务机关预缴税款;向机构所在地主管税务机关申报纳税(9税率)应预缴税款=含税销售额(1+9)×3同县(市、区)向机构所在地主管税务机关申报纳税(9税率)——机构所在地在A市的甲企业是增值税一般纳税人,2022年1月在A市取得含税咨询收入250000元,发生可抵扣进项税8000元,将位于B市的一处办公用房(系2016年4月30日前取得)出租,收取含税月租金40000元,甲企业出租房屋选择简易计税方法,则甲企业在A、B两市应缴纳(预缴)税款:甲企业应在B市预缴出租办公用房的税款=40000÷(1+5)×5=1904.76(元)甲企业在A市纳税=250000÷(1+6)×6-8000+40000÷(1+5)×5-1904.76=14150.94-8000=6150.94(元)。21_特定应税行为的增值税计征方法(2)︱基础精讲班-刘颖机构所在地在A市的甲企业是增值税一般纳税人,2022年1月在A市取得含税咨询收入250000元,发生可抵扣进项税8000元,将位于B市的一处办公用房(系2018年取得)出租,收取含税月租金40000元,则甲企业在A、B两市应缴纳(预缴)税款:甲企业应在B市预缴出租办公用房的税款=40000÷(1+9)×3=1100.92(元)甲企业在A市纳税=250000÷(1+6)×6-8000+40000÷(1+9)×9-1100.92=14150.94-8000+3302.75-1100.92=8352.77(元)。计税方式征收率纳税地点单位出租不动产5的征收率不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税不动产所在地与机构所在地在同一县(市、区)的,纳税人应向机构所在地主管税务机关申报纳税个体户出租非住房不动产个体户出租住房按照5的征收率减按1.5计算其他个人出租住房按照5的征收率减按1.5计算向不动产所在地主管税务机关申报纳税【提示】其他个人没有预缴环节;只向税务申...