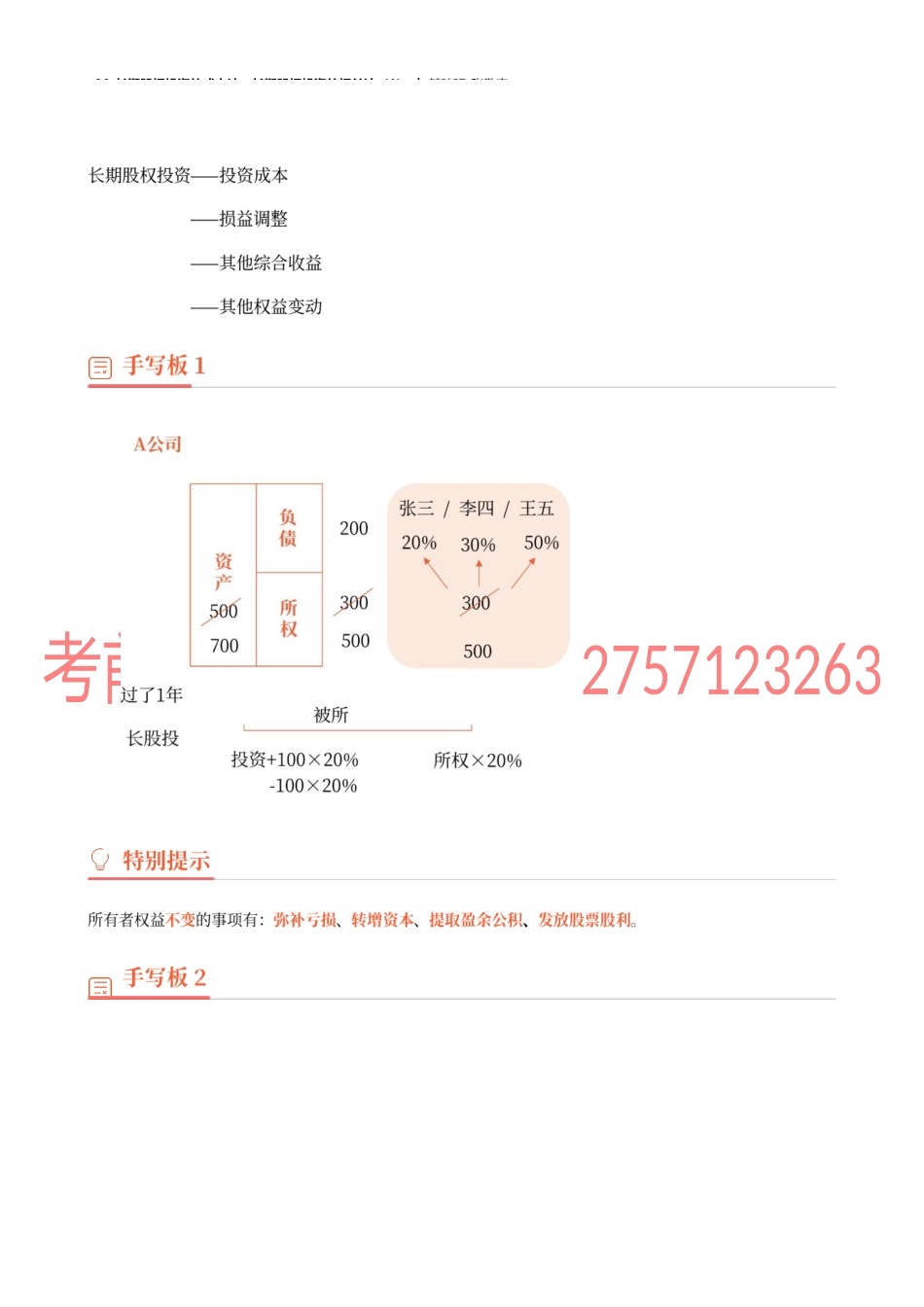

20_长期股权投资的成本法,长期股权投资的权益法(1)︱基础班-张敬富一、长期股权投资的成本法定义指投资按成本计价的方法。适用范围适用于企业持有的、能够对被投资单位实施控制的长期股权投资。情形账务处理购入时基本原则1.采用成本法核算的长期股权投资,应当按照初始投资成本计价;2.追加或收回投资应当调整长期股权投资的成本。20_长期股权投资的成本法,长期股权投资的权益法(1)︱基础班-张敬富具体处理1.同一控制下企业合并:相对于最终控制方而言的被合并方可辨认净资产账面价值的份额+最终控制方收购被合并方形成的商誉2.非同一控制企业合并:付出对价的公允价值阶段账务处理持有期间被投资单位宣告分配现金股利或利润借:应收股利贷:投资收益子公司将未分配利润或盈余公积转增股本(实收资本),且未向投资方提供等值现金股利或利润的选择权利,母公司并没有获得收取现金或者利润的权利,该项交易通常属于子公司自身权益结构的重分类,母公司不应确认相关的投资收益。阶段账务处理计提减值基本原则1.投资方应当关注长期股权投资的账面价值是否大于享有被投资单位净资产(包括相关商誉)账面价值的份额等类似情况。出现类似情况时,投资方应当按照《企业会计准则第8号—资产减值》对长期股权投资进行减值测试,可收回金额低于长期股权投资账面价值的,应当计提减值准备。2.长期股权投资计提减值后不允许转回会计分录借:资产减值损失贷:长期股权投资减值准备20×7年6月20日,甲公司以1500万元购入乙公司80的股权。甲公司取得该部分股权后,能够有权利主导乙公司的相关活动并获得可变回报。20×7年9月30日,乙公司宣告分派现金股利,甲公司按照其持有比例确定可分回20万元。二、长期股权投资的权益法【答案】甲公司对乙公司长期股权投资应进行的账务处理如下:借:长期股权投资15000000贷:银行存款15000000借:应收股利200000贷:投资收益20000020_长期股权投资的成本法,长期股权投资的权益法(1)︱基础班-张敬富20_长期股权投资的成本法,长期股权投资的权益法(1)︱基础班-张敬富20_长期股权投资的成本法,长期股权投资的权益法(1)︱基础班-张敬富