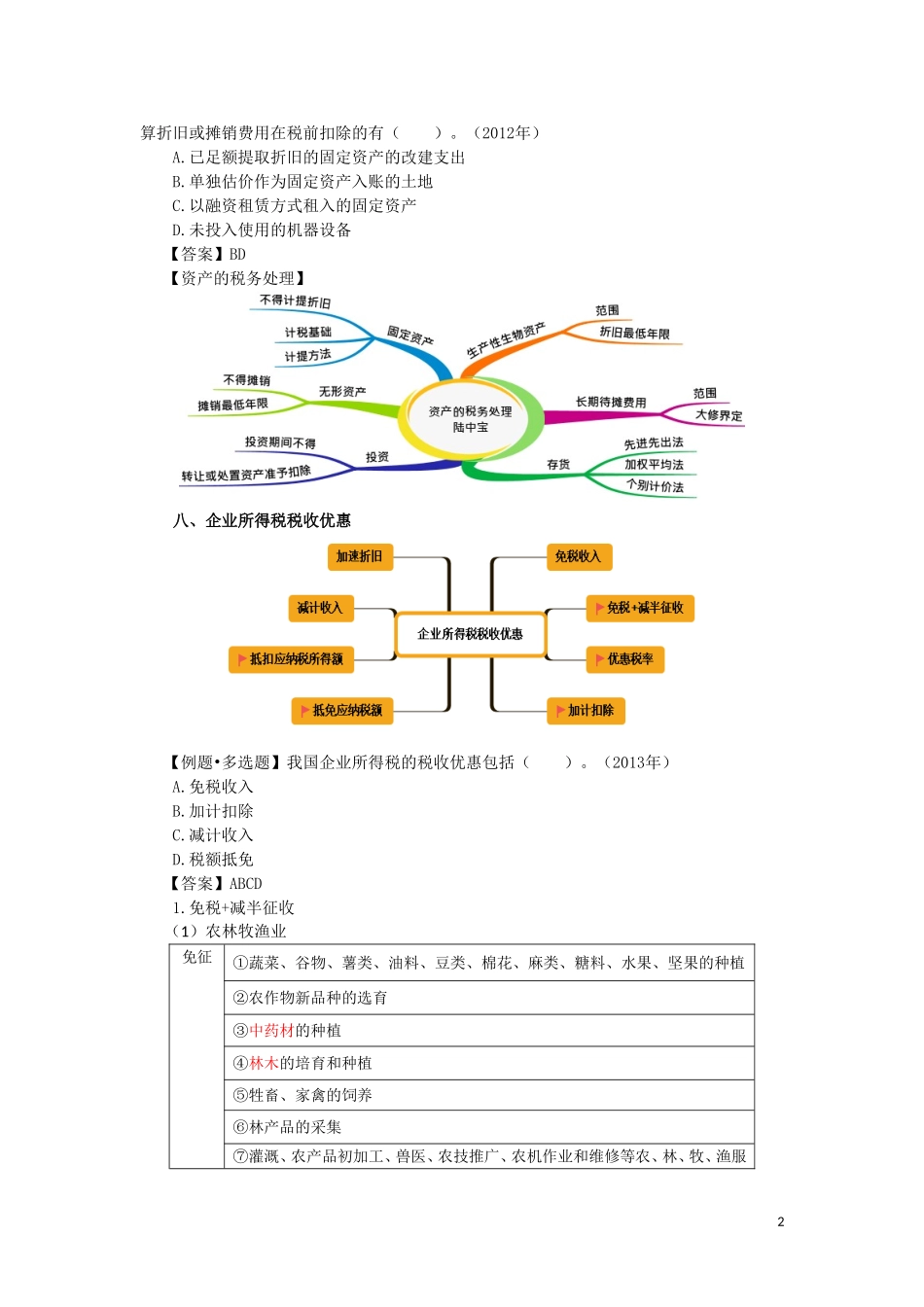

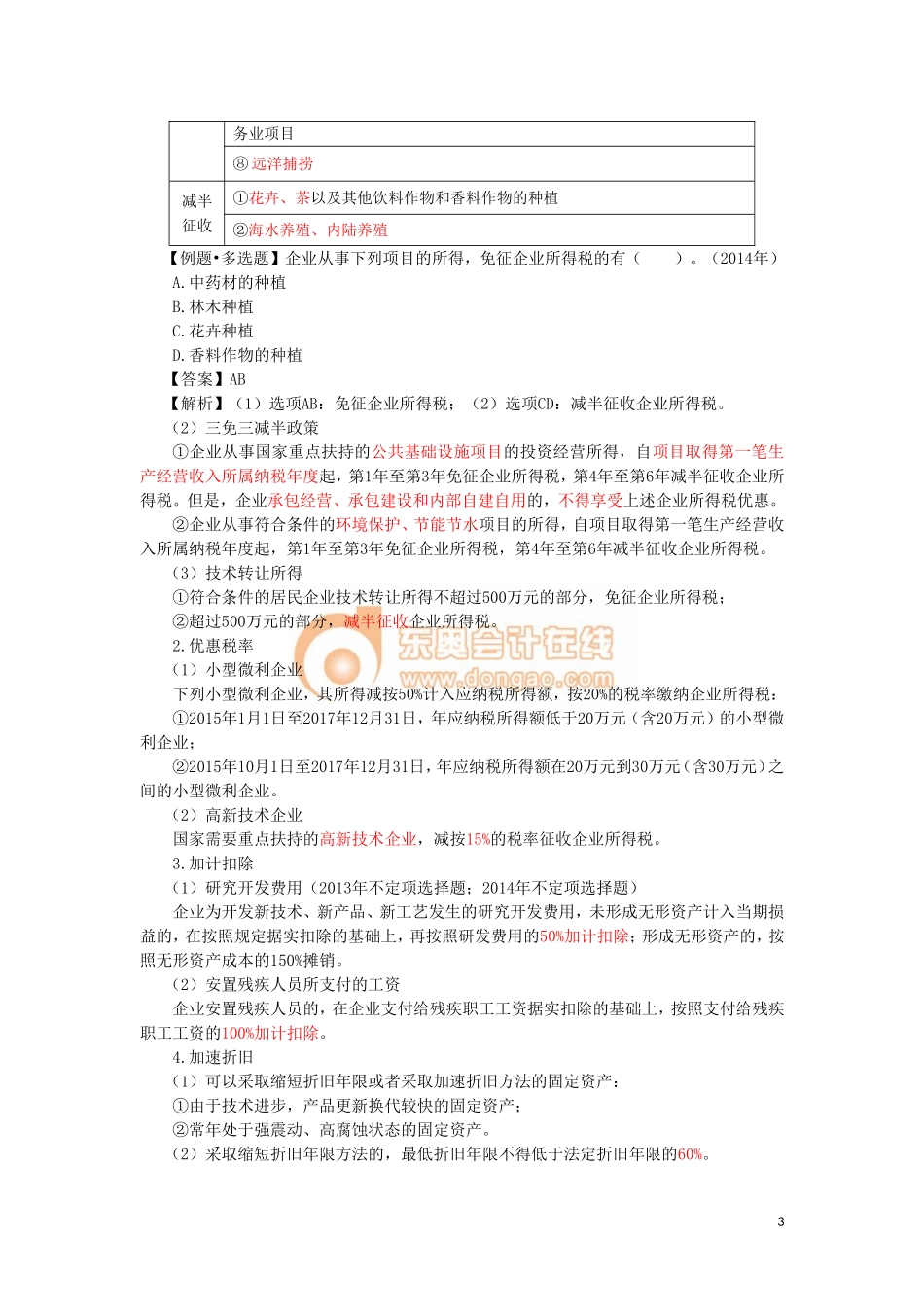

第一单元企业所得税法律制度七、资产的税务处理3.无形资产(1)下列无形资产不得计算摊销费用扣除:①自行开发的支出已在计算应纳税所得额时扣除的无形资产;②自创商誉;【提示】外购商誉的支出,在企业整体转让或者清算时,准予扣除。③与经营活动无关的无形资产;④其他不得计算摊销费用扣除的无形资产。(2)计税基础:①外购的无形资产,以购买价款和支付的相关税费,以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。②自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础。③通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础。(3)无形资产的摊销年限不得低于10年。【例题•单选题】下列无形资产不得计算摊销费用扣除的是()。(2014年)A.商标权B.自创商誉C.专利权D.土地使用权【答案】B【解析】无形资产包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等,但是自创商誉不得计算摊销费用扣除。4.长期待摊费用(1)已足额提取折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销。(2)租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。(3)固定资产的大修理支出,按照固定资产尚可使用年限分期摊销。【提示】固定资产的大修理支出,是指同时符合下列条件的支出:①修理支出达到取得固定资产时的计税基础50%以上;②修理后固定资产的使用年限延长2年以上。(4)其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。5.投资资产(1)企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除;(2)企业在转让或者处置投资资产时,投资资产的成本,准予扣除。6.存货(1)企业使用或者销售存货,按照规定计算的存货成本,准予在计算应纳税所得额时扣除。(2)企业使用或者销售的存货的成本计算方法,可以在先进先出法、加权平均法、个别计价法中选用一种;(3)计价方法一经选用,不得随意变更。【例题•多选题】根据企业所得税法律制度的规定,企业的下列资产或支出项目中,不得计1算折旧或摊销费用在税前扣除的有()。(2012年)A.已足额提取折旧的固定资产的改建支出B.单独估价作为固定资产入账的土地C.以融资租赁方式租入的固定资产D.未投入使用的机器设备【答案】BD【资产的税务处理】八、企业所得税税收优惠【例题•多选题...