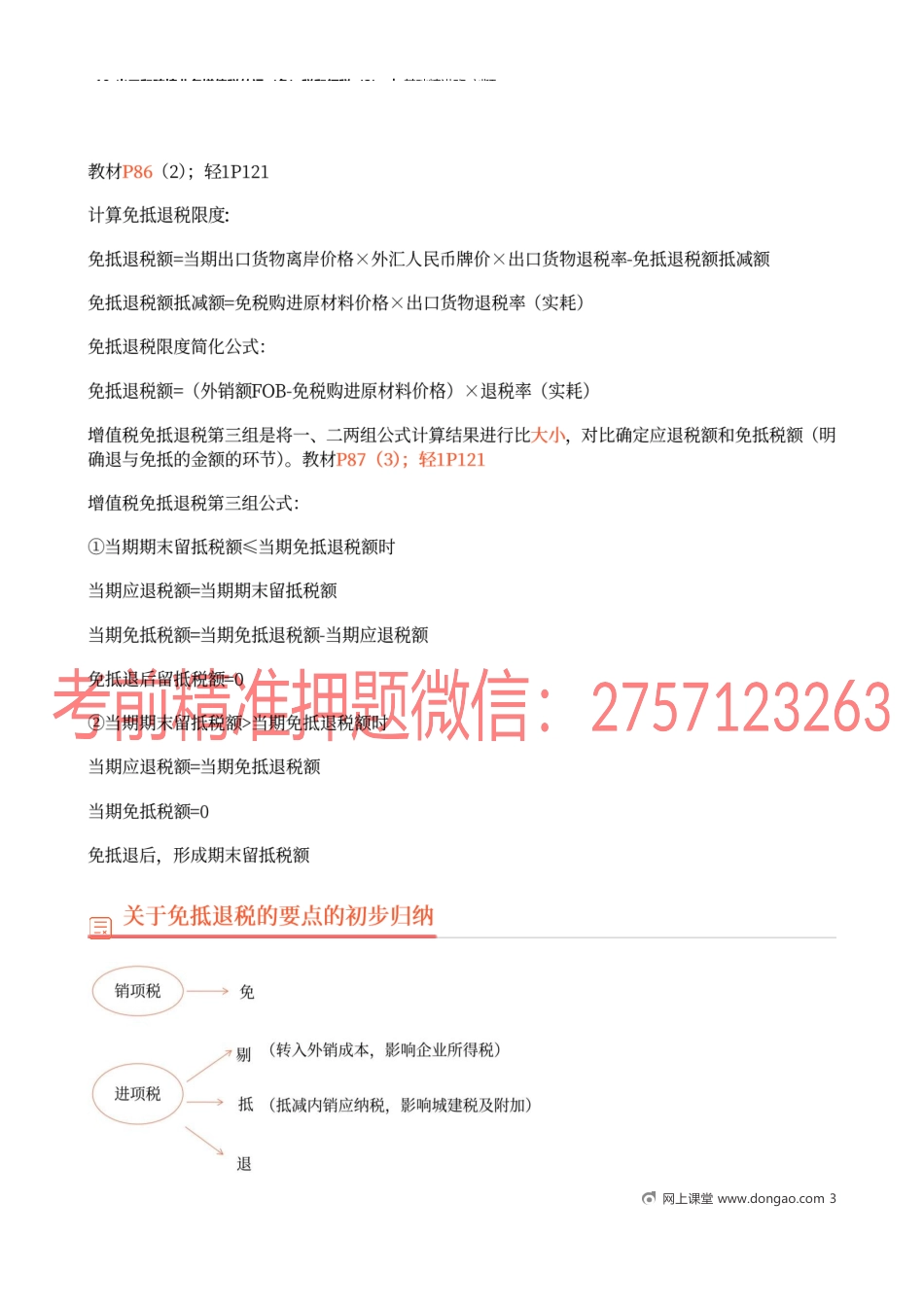

18_出口和跨境业务增值税的退(免)税和征税(2)︱基础精讲班-刘颖考点3:生产企业出口货物、劳务、服务和无形资产增值税免抵退税的计算(★★★)网上课堂www.dongao.com118_出口和跨境业务增值税的退(免)税和征税(2)︱基础精讲班-刘颖网上课堂www.dongao.com2ד”【答案及解析】免抵退税不得免征和抵扣税额=FOB价×(征税率-退税率)=200×(13-6)=14(万元)。某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13,退税率为6。2021年7月购进原材料一批,取得的增值税专用发票注明税额80万元。8月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为多少万元。(2016年改编)18_出口和跨境业务增值税的退(免)税和征税(2)︱基础精讲班-刘颖网上课堂www.dongao.com318_出口和跨境业务增值税的退(免)税和征税(2)︱基础精讲班-刘颖网上课堂www.dongao.com4某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13,退税税率为10,2021年5月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额26万元。上月末留抵税款4万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。会计处理(教材未收录):借:应收出口退税款——增值税11应交税费——应交增值税(出口抵减内销产品应纳税额)9贷:应交税费——应交增值税(出口退税)20某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13,退税税率为10,2021年7月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元。上月末留抵税款5万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。【答案及解析】应纳增值税=150×13-[130-115×7×(13-10)]=19.5-[130-24.15]=-86.35(万元)当期免抵退税=115×7×10=80.50(万元)86.35>80.5;则应退80.5万元。18_出口和跨境业务增值税的退(免)税和征税(2)︱基础精讲班-刘颖网上课堂www.dongao.com5会计处理(教材未收录):借:应收出口退税款——增值税20贷:应交税费——应交增值税(出口退税)...