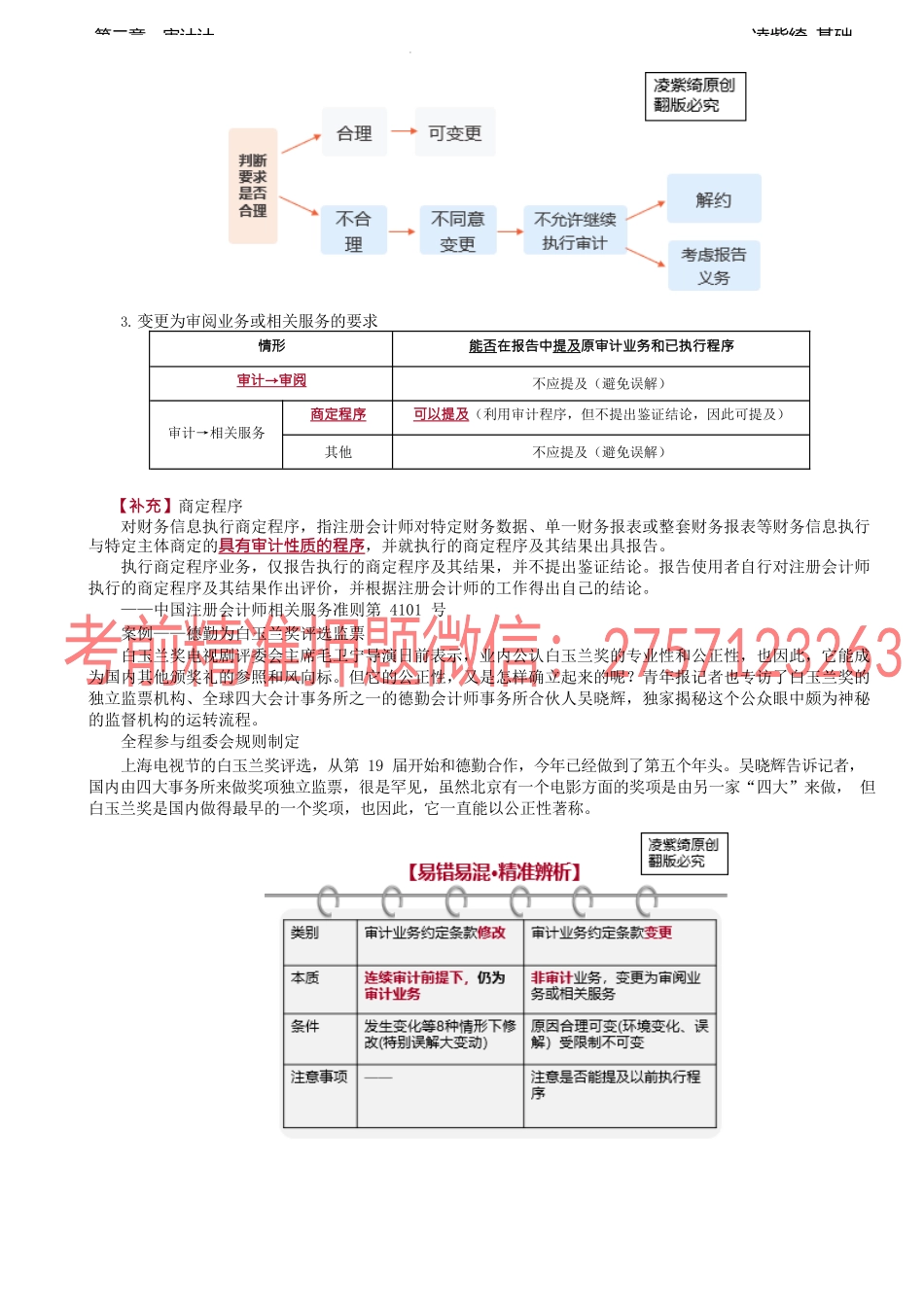

凌紫绮-基础第二章审计计【考点3】审计业务约定书(★)【解读2】在连续审计下是否需要对审计业务约定条款作出修改(熟悉★)下列因素可能导致修改审计业务约定条款或提醒被审计单位注意现有的业务约定条款(8点):因素说明法规变动1.法律法规的规定发生变化2.编制财务报表采用的财务报告编制基础发生变更3.其他报告要求发生变化单位变动4.被审计单位高级管理人员近期发生变动(高管变了)5.被审计单位所有权发生重大变动(老板变了)6.被审计单位业务的性质或规模发生重大变化(性质或规模变了)主观变动7.有迹象表明被审计单位误解审计目标和范围(有误解了)8.需要修改约定条款或增加特别条款(条款变了)【记忆提示】7、8为主观原因变动,其他都是客观原因变动,从大到小记忆:法规——单位——主观原因【记忆口决】特别误解大变动【例题▪单选题】(2010年)如果是连续审计业务,在下列情况下,需要注册会计师提醒被审计单位管理层关注或修改现有业务的约定条款的是()。A.注册会计师对上期财务报表出具了非无保留意见审计报告B.注册会计师更换两名审计助理人员C.被审计单位对上期财务报表作出重述D.被审计单位高级管理人员近期发生变动【答案】D【解析】被审计单位高级管理人员近期发生变动属于可能导致修改审计业务约定条款或提醒被审计单位注意现有的业务约定条款的因素之一。【解读3】审计业务约定条款变更应考虑的问题(必背必记★★)1.什么是审计业务约定条款变更?已经承接的审计业务(合理保证)变更为审阅业务(有限保证)或相关服务业务(无需保证)。2.审计业务约定条款的决策如果没有合理的理由,注册会计师不应同意变更业务。具体如下表:审计业务变更原因理由合理吗是否同意变更1.环境变化对审计服务的需求产生影响是同意2.对原来要求的审计业务的性质存在误解是同意3.审计范围存在限制(无论是管理层施加的还是其他情况引起的)否不同意解约、向治理层、所有者或监管机构报告【理解提示】1、2两项是合理的理由可变更,但是3审计范围受限会直接影响审计报告意见类型,因此不得变更。要求变更业务约定条款决策思路凌紫绮-基础第二章审计计3.变更为审阅业务或相关服务的要求情形能否在报告中提及原审计业务和已执行程序审计→审阅不应提及(避免误解)审计→相关服务商定程序可以提及(利用审计程序,但不提出鉴证结论,因此可提及)其他不应提及(避免误解)【补充】商定程序对财务信息执行商定程序,指注册会计师对特定财务数据...