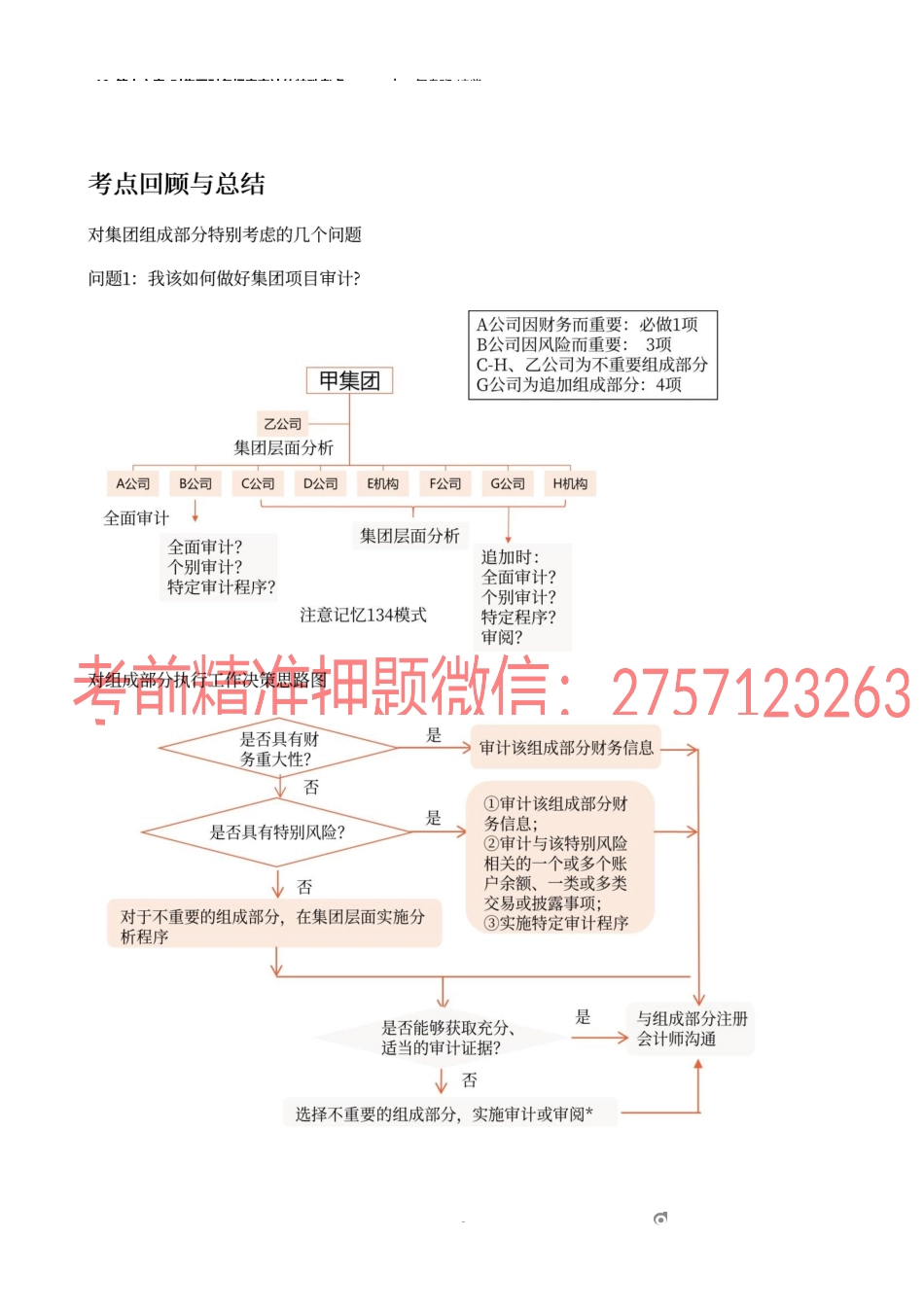

19_第十六章_对集团财务报表审计的特殊考虑︱复盘班-凌紫1om考核考点星级1.重要组成部分★2.集团审计责任设定★3.集团审计受限时处理★4.了解组成部分注册会计师★★5.重要性★★★6.针对评估的风险采取的应对措施★★★7.了解集团层面的控制和合并过程★8.与组成部分注册会计师的沟通★19_第十六章_对集团财务报表审计的特殊考虑︱复盘班-凌紫2om19_第十六章_对集团财务报表审计的特殊考虑︱复盘班-凌紫3om因素不利用少利用多利用职业道德×√√独立性(一票否决)×√√胜任能力×?√参与程度×√√监管环境——?√19_第十六章_对集团财务报表审计的特殊考虑︱复盘班-凌紫4om组成是否评价决策专业表达大白话表达重要了解满意多利用,少参与集团项目组参与组成部分注册会计师的工作把握关键环节,其他利用组成CPA的工作对职业道德(特别是独立性)、专业胜任能力和参与程度存有重大疑虑亲自审由集团项目组独立执行相关工作不可信任,亲自审计专业胜任能力的并非重大疑虑,未处于积极有效的监管多参与少利用集团项目组参与组成部分注册会计师的工作少量利用,大部分靠自己不重要不了解——在集团层面执行分析程序在集团层面执行分析程序时就不用19_第十六章_对集团财务报表审计的特殊考虑︱复盘班-凌紫5om重要执行的工作执行是否确定重重要组成部分具有财务重大性的重要组成部分应当运用该组成部分的重要性,对组成部分财务信息实施审计财务信息审计(全审)集团项目组或代表集团项目组的组成部分注册会计是可能存在导致集团财务报表发生重大错报的特别风险的重要组成部分(执行一项或多项)①使用组成部分重要性对组成部分财务信息实施审计财务信息审计(全审)是②针对与可能导致集团财务报表发生重大错报的特别风险相关的一个或多个账户余额、一类或多类交易或披露事项实施审计个别项目审计(个审)是③针对可能导致集团财务报表发生重大错报的特别风险实施特定的审计程序特定审计程序(特审)是不重要的组成部分对于不重要的组成部分,集团项目组应当在集团层面实施分析程序集团层面分析程序(分集团项否如果无法获取充分、适当的审计证据时,选择不重要的组成部分①使用组成部分重要性对组成部分财务信息实施审计②对一个或多个账户余额、一类或多类交易或披露实施审计③实施特定程序④使用组成部分重要性对组成部分财务信息实施审财务信息审计(全审)个别信息审计(个审)特定审计程序(特审)财务信息审集团项目组或代表集团项目组的组成...