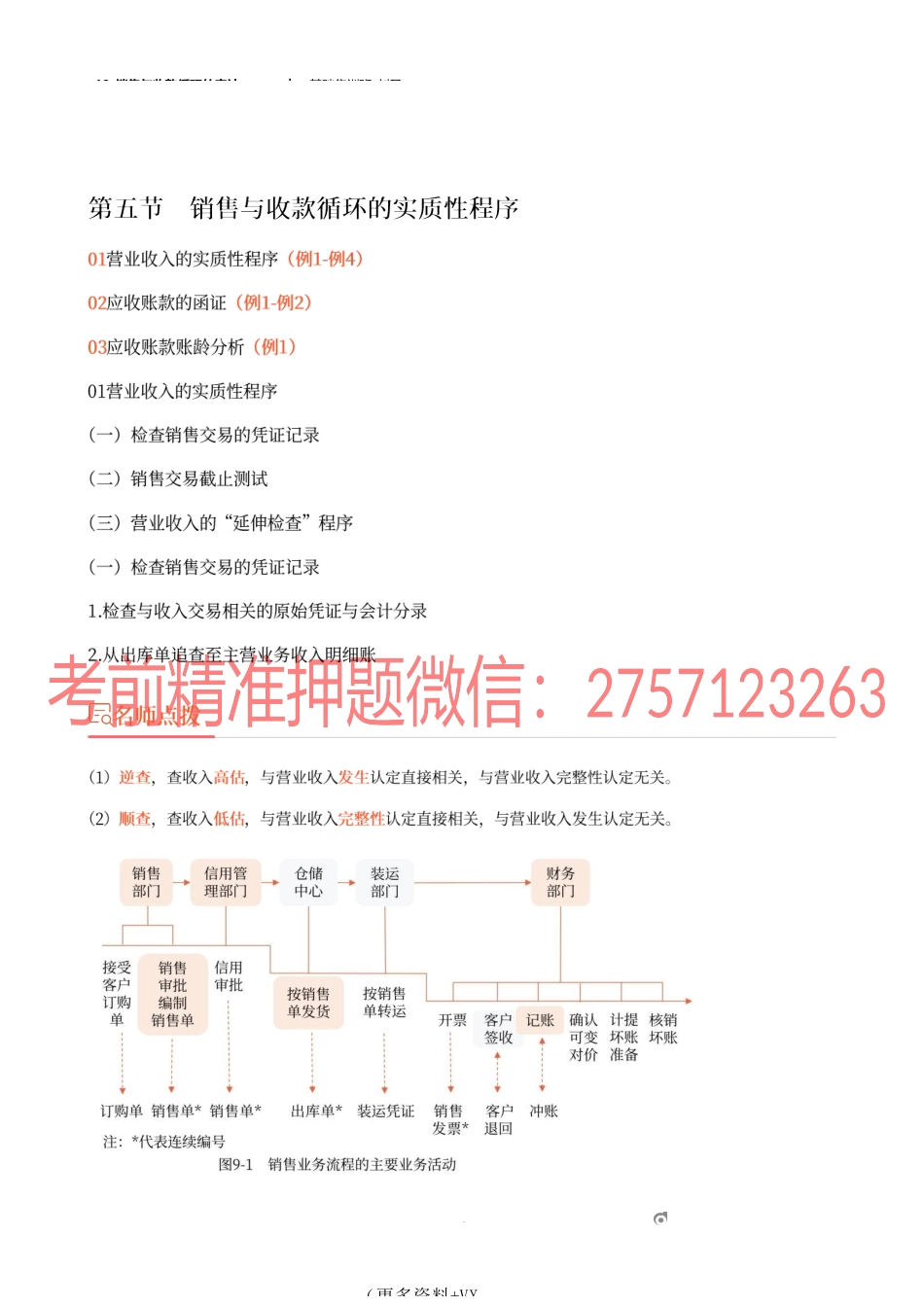

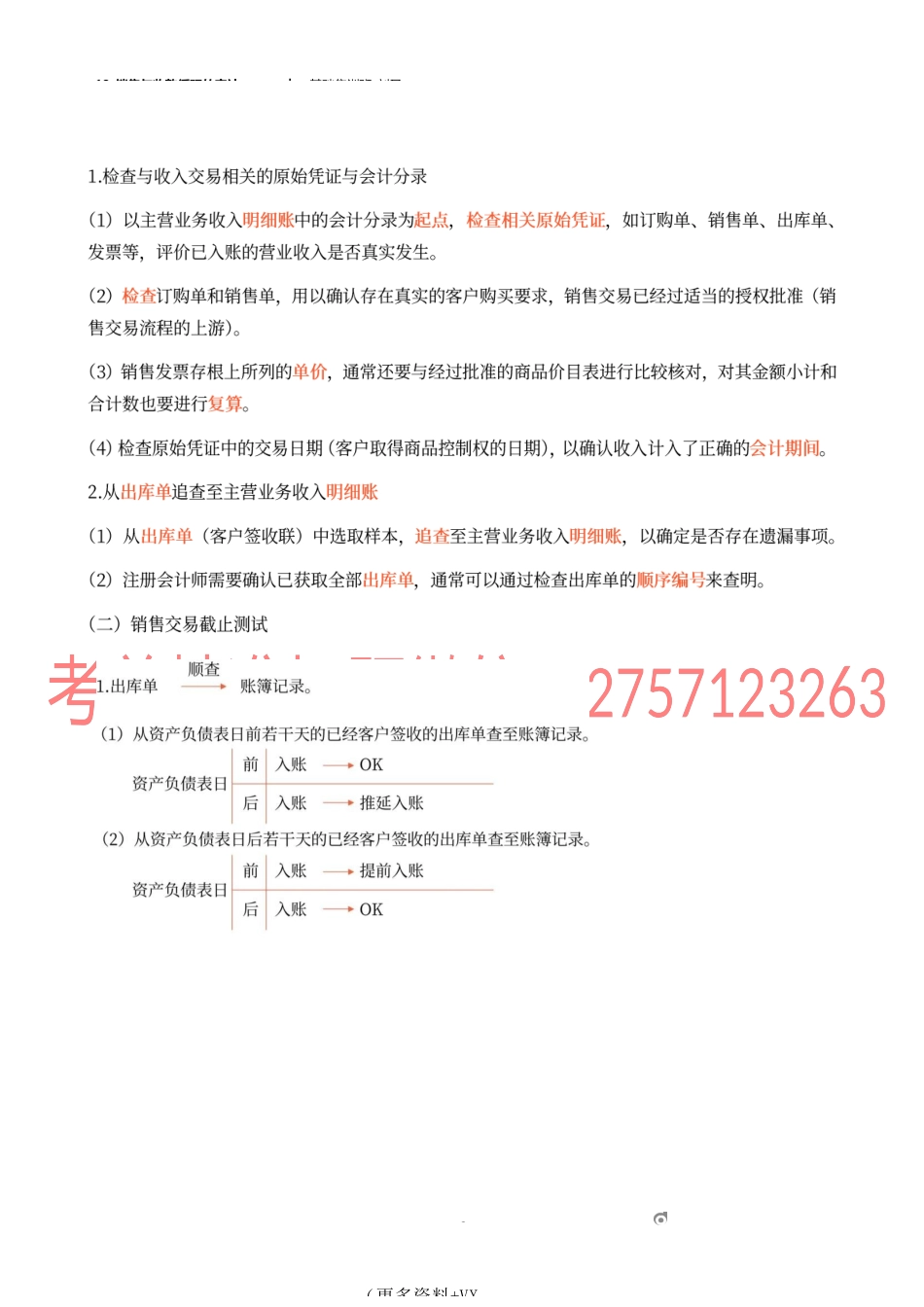

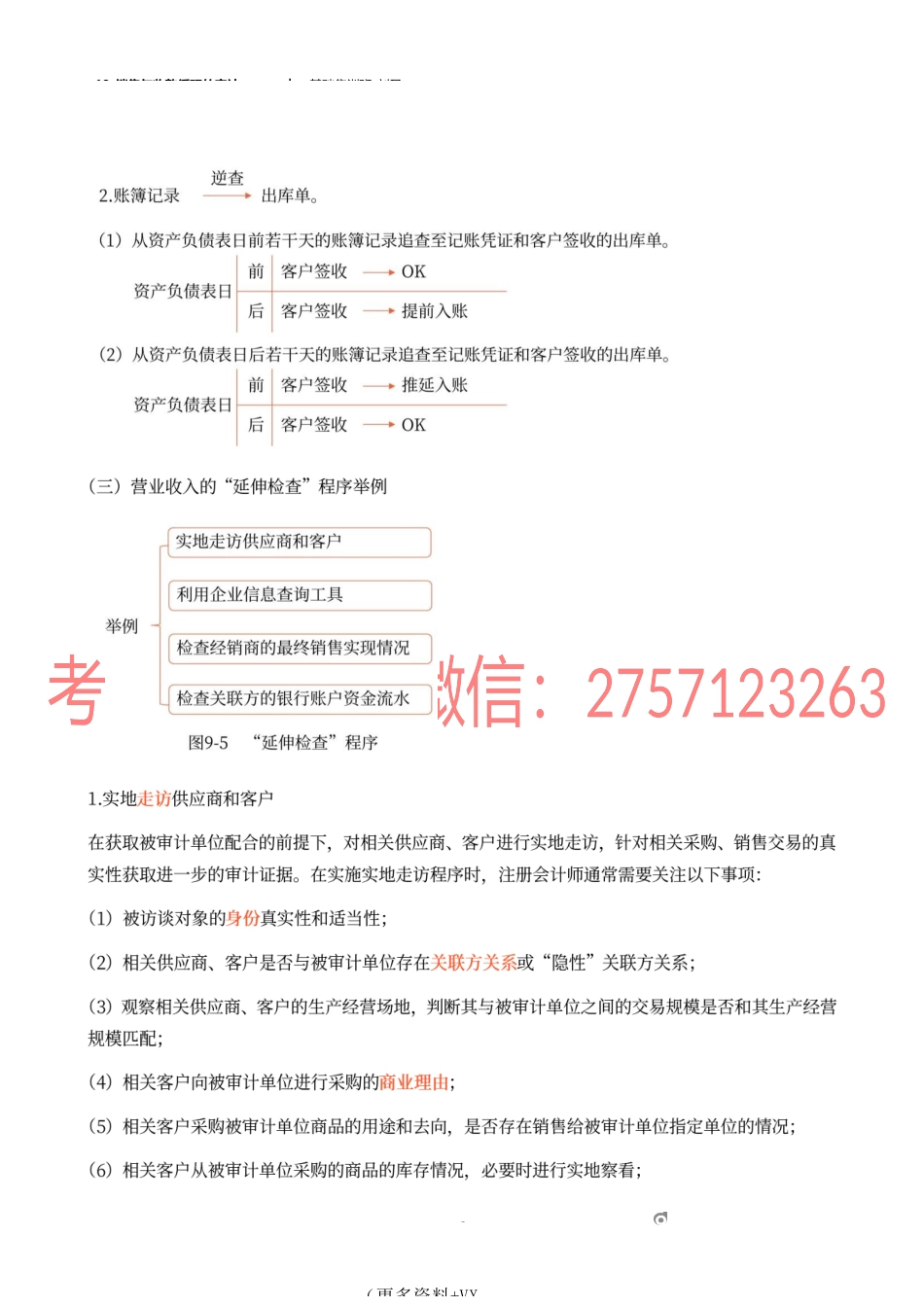

18_销售与收款循环的审计︱基础集训班-刘圣1om(更多资料+VX18_销售与收款循环的审计︱基础集训班-刘圣2om(更多资料+VX18_销售与收款循环的审计︱基础集训班-刘圣3om(更多资料+VX18_销售与收款循环的审计︱基础集训班-刘圣上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事医器械的生产和销售。A注册会计师负责审计甲公司2020年度财务报表,确定财务报表整体的重要性为1000万元。资料四:A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:(2)甲公司的直销设备在送达客户指定场所并安装验收后确认收入。在测试直销设备营业收入的完整性时,A注册会计师检查了仓储部门留存的出库单的完整性,从中选取样本,追查至营业收入明细账,结果满意。要求:针对资料四第(2)项,假定不考虑其他条件,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。4om(更多资料+VX18_销售与收款循环的审计︱基础集训班-刘圣【甲公司是ABC会计师事务所的常年审计客户,主要从事家电产品的产、批发和零售。A注册会计师负责审计甲公司2019年度财务报表,确定财务报表整体的重要性为800万元,明显微小错报的临界值为40万元。资料四:A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:(3)甲公司2019年末应收账款余额较2018年末增长30,明显高于2019年度的收入增幅。管理层解释系调整赊销政策所致。A注册会计师检查了甲公司赊销政策的变化情况,扩大了函证、截止测试和期后收款测试的样本量,并走访了甲公司的重要客户,结果满意。(4)A注册会计师对甲公司店面租金费用实施实质性分析程序时,确定可接受差异额为400万元,账面金额比期望值少1400万元。A注册会计师针对其中1200万元的差异进行了调查,结果满意。因剩余差异小于可接受差异额,A注册会计师认可了管理层记录的租金费用。要求:针对资料四第(3)和(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。【5om(更多资料+VX答案】答案】理由(3)是—(4)否需要对差异额的全额进行调查是否恰当(是/否)事项理由否应当从验收报告中选取样本是否恰当(是/否)18_销售与收款循环的审计(2)︱基础集训班-刘圣甲公司是ABC会计师事务所的常年审计客户,主要从事轨道交通车配套产品的生产和销售。A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要性为1000万元,实际执行的重要...