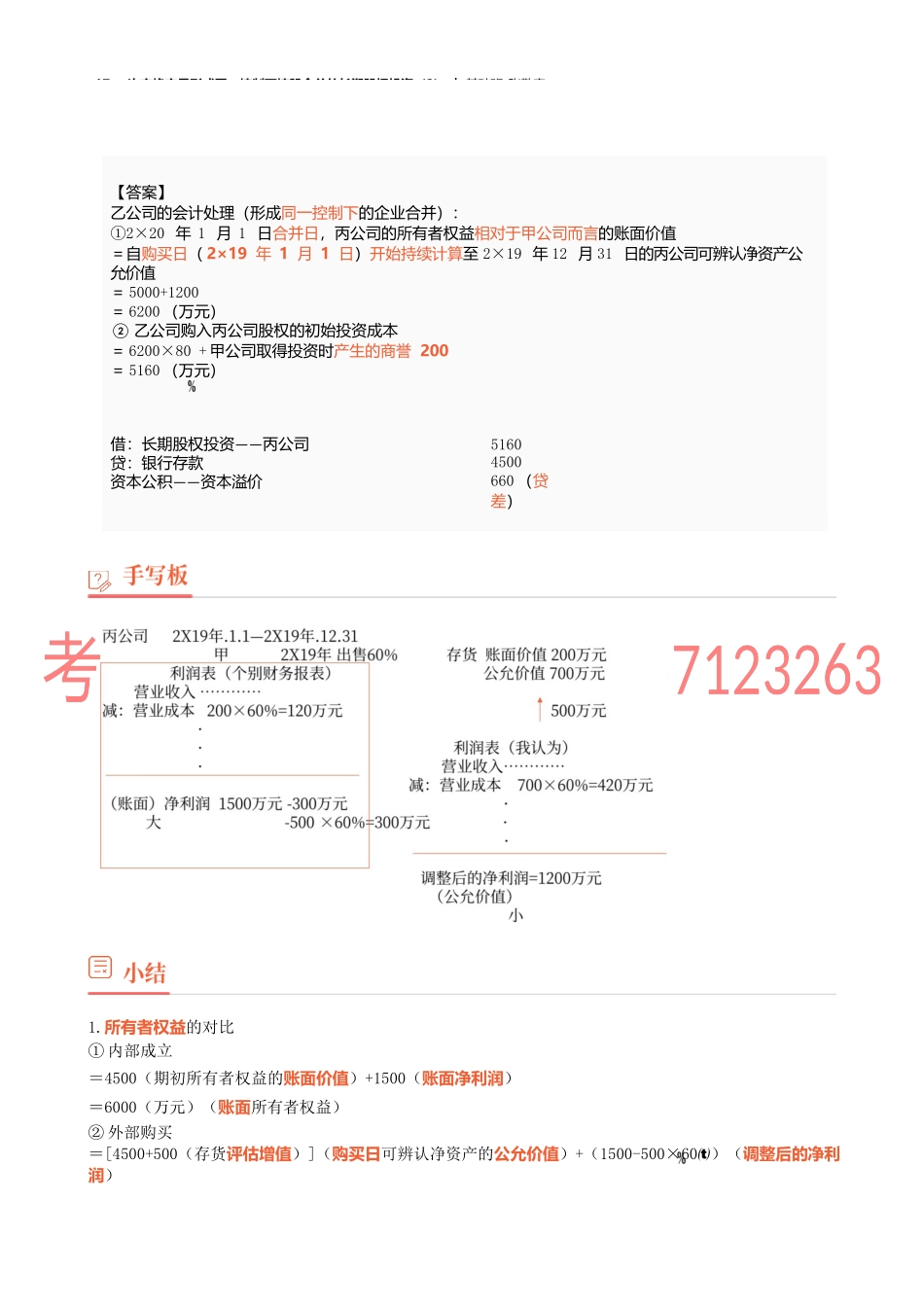

17_一次交换交易形成同一控制下控股合并的长期股权投资(2)︱基础班-张敬富36003600【答案】甲公司的会计处理:——借:长期股权投资丙公司贷:银行存款4800——借:长期股权投资丙公司【答案】乙公司的会计处理(形成同一控制下的企业合并):①2×20年1月1日合并日,丙公司的账面所有者权益(相对于甲公司而言的账面价值)=(3600+900)+1500=6000(万元)②乙公司购入丙公司的初始投资成本=6000×80=4800(万元)四、一次交换交易形成同一控制下控股合并的长期股权投资(第一种情况:内部成立)甲公司为母公司,乙公司为子公司。(1)2×19年1月1日,甲公司以银行存款3600万元与A公司一同投资设立丙公司,已知A公司出资900万元,甲公司持有丙公司80股权并能够对丙公司实施控制。要求:编制甲公司2×19年1月1日的相关会计分录。(2)2×20年1月1日(一年后),乙公司(甲公司的子公司)以银行存款4500万元购入甲公司所持丙公司的80股权,2×19年1月1日至2×19年12月31日,丙公司实现的净利润为1500万元(账面净利润:调整前的净利润)。无其他所有者权益变动。要求:编制2×20年1月1日乙公司的相关会计分录。4500300(贷差)贷:银行存款——资本公积资本溢价500500=4200-5000×80=200(万元)【延伸】合并财务报表关于存货评估增值的分录:借:存货贷:资本公积确认的甲公司42004200——借:长期股权投资丙公司贷:银行存款的会计处理:【答案】甲公司17_一次交换交易形成同一控制下控股合并的长期股权投资(2)︱基础班-张敬富(第二种情况:外部购买)甲公司为母公司,乙公司为子公司。(1)2×19年1月1日,甲公司以银行存款4200万元从本集团外部购入丙公司80股权(属于非同一控制下企业合并)并能够对丙公司实施控制,购买日,丙公司可辨认净资产的公允价值为5000万元,账面价值为4500万元。(该笔差异是由于存货评估增值500万元造成)(2)2×20年1月1日(1年后),乙公司(甲公司的子公司)以银行存款4500万元购入甲公司所持丙公司的80股权,2×19年1月1日至2×19年12月31日,丙公司按照购买日可辨认净资产的公允价值计算实现的净利润为1200万元(调整后的净利润);按照购买日可辨认净资产的账面价值计算实现的净利润为1500万元(调整前的净利润)。无其他所有者权益变动。(至2×19年12月31日,丙公司评估增值后的存货出售了60)【补充内容】调整后的净利润=1500-500×60=1200(万元)51604500660(贷差)——借:长期...