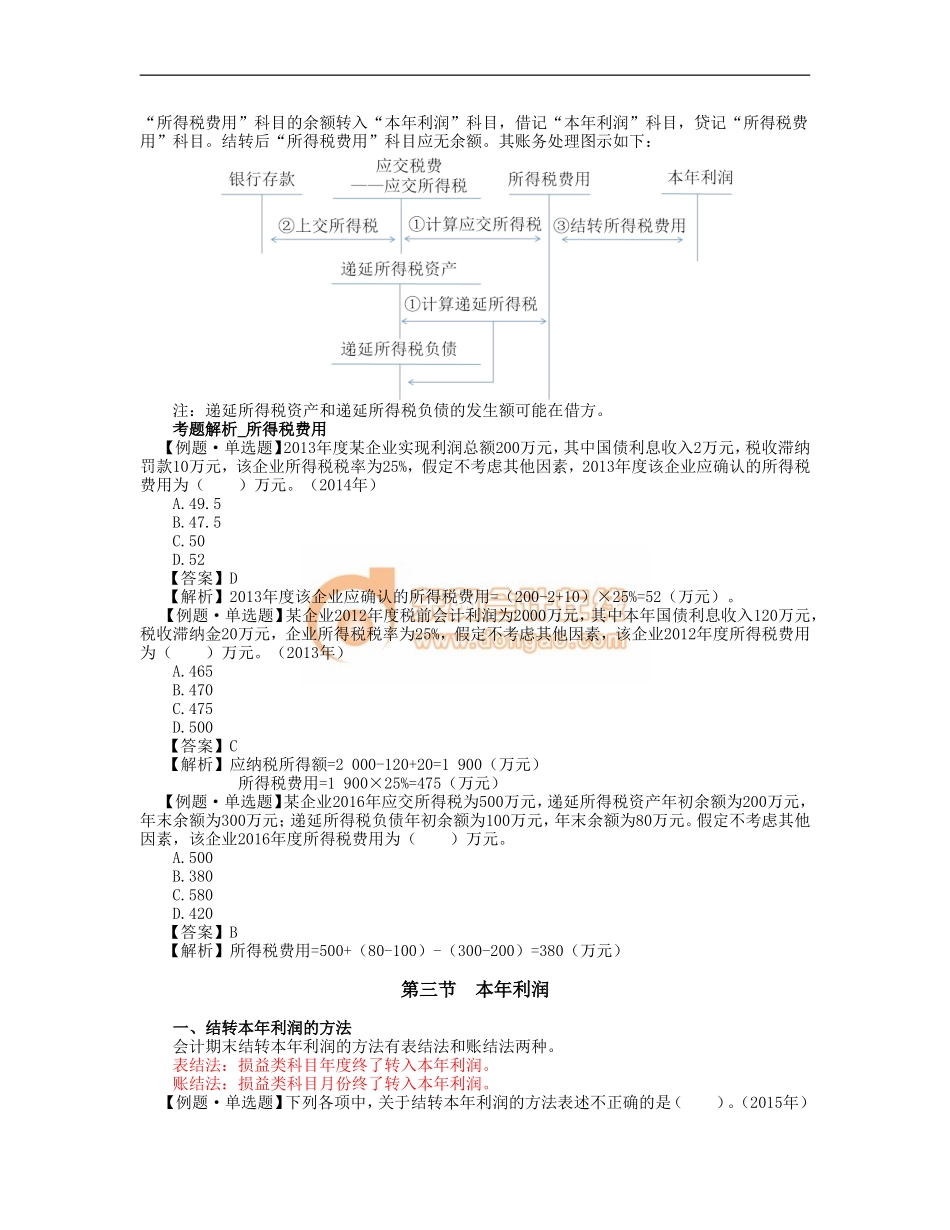

第一节营业外收支二、营业外支出(一)营业外支出核算的内容营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、罚款支出、非货币性资产交换损失、债务重组损失等。其中:1.非流动资产处置损失包括固定资产处置损失和无形资产出售损失。2.公益性捐赠支出,指企业对外进行公益性捐赠发生的支出。3.盘亏损失,主要指对于财产清查盘点中盘亏的资产,查明原因并报经批准计入营业外支出的损失。4.非常损失,指企业对于因客观因素(如自然灾害等)造成的损失,扣除保险公司赔偿后应计入营业外支出的净损失。5.罚款支出,指企业由于违反税收法规、经济合同等而支付的各种滞纳金和罚款等。(二)营业外支出的账务处理企业发生营业外支出时,借记“营业外支出”科目,贷记“固定资产清理”、“待处理财产损溢”、“库存现金”、“银行存款”等科目。期末,应将“营业外支出”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“营业外支出”科目。【例题·单选题】下列各项中,不应计入营业外支出的是()。(2015年)A.捐建希望小学支出B.税收罚款支出C.诉讼案件败诉支付的赔偿费D.产品保修发生的维修费【答案】D【解析】产品保修发生的维修费计入销售费用。【例题·多选题】下列各项中,不应计入营业外支出的有()。(2015年)A.自然灾害造成的原材料净损失B.因材料陈旧而确认的减值损失C.人为责任造成的原材料净损失D.计量差错引起的原材料盘亏【答案】BCD【解析】选项A,自然灾害造成的材料净损失计入营业外支出;选项B,材料陈旧确认的减值损失计入资产减值损失;选项C,人为责任造成的材料净损失计入其他应收款;选项D,计量差错引起的材料盘亏计入管理费用。第二节所得税费用一、应交所得税的计算应交所得税=应纳税所得额×所得税税率应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额纳税调整增加额主要包括税法规定允许扣除项目中,企业已计入当期费用但超过税法规定扣除标准的金额(如超过税法规定标准的职工福利费、工会经费、职工教育经费、业务招待费、公益性捐赠支出、广告费和业务宣传费等),以及企业已计入当期损失但税法规定不允许扣除项目的金额(如税收滞纳金、罚款、罚金)。纳税调整减少额主要包括按税法规定允许弥补的亏损和准予免税的项目,如前五年内的未弥补亏损和国债利息收入等。二、所得税费用的账务处理所得税费用=当期所得税+递延所得税费...