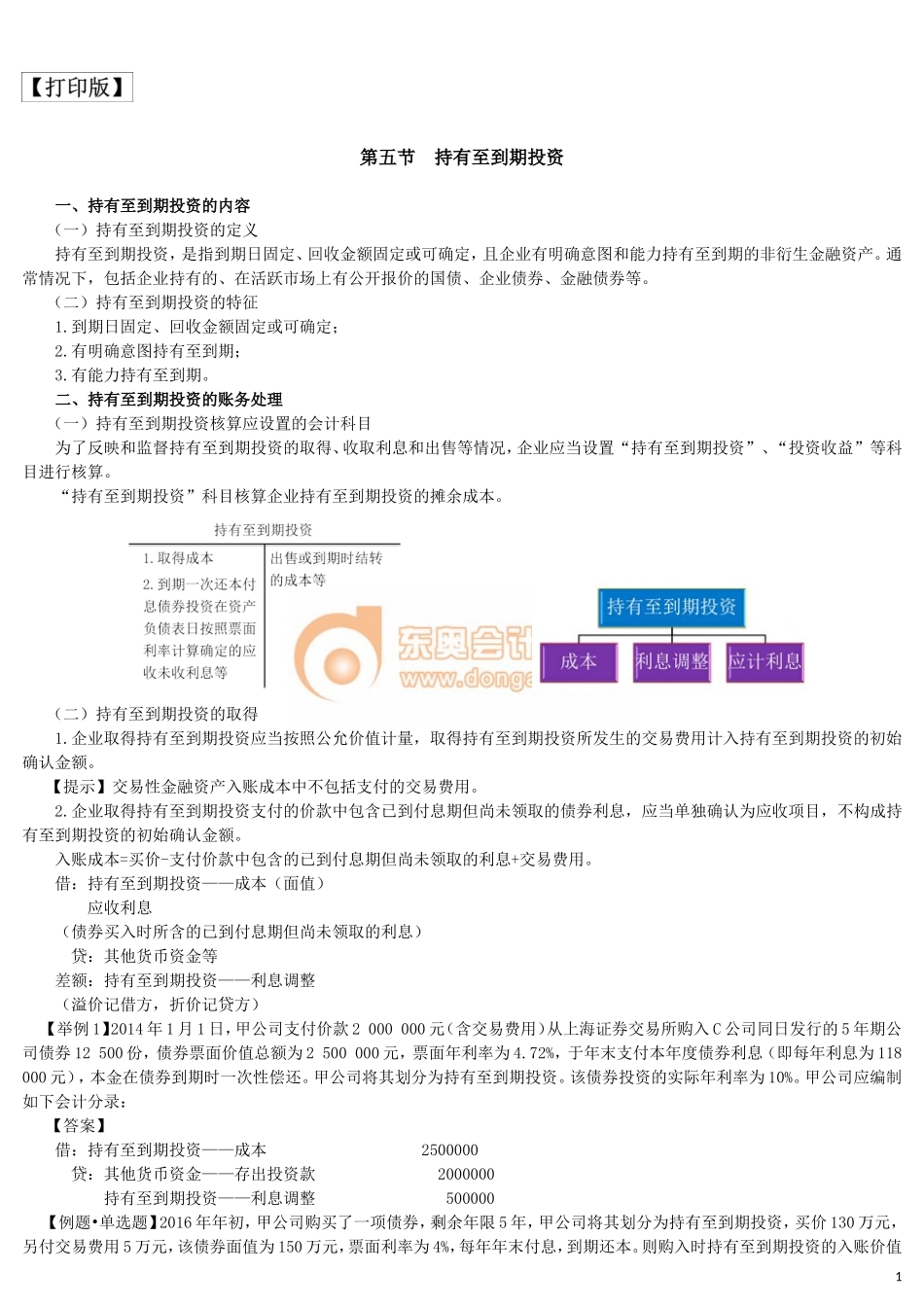

第五节持有至到期投资一、持有至到期投资的内容(一)持有至到期投资的定义持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。通常情况下,包括企业持有的、在活跃市场上有公开报价的国债、企业债券、金融债券等。(二)持有至到期投资的特征1.到期日固定、回收金额固定或可确定;2.有明确意图持有至到期;3.有能力持有至到期。二、持有至到期投资的账务处理(一)持有至到期投资核算应设置的会计科目为了反映和监督持有至到期投资的取得、收取利息和出售等情况,企业应当设置“持有至到期投资”、“投资收益”等科目进行核算。“持有至到期投资”科目核算企业持有至到期投资的摊余成本。(二)持有至到期投资的取得1.企业取得持有至到期投资应当按照公允价值计量,取得持有至到期投资所发生的交易费用计入持有至到期投资的初始确认金额。【提示】交易性金融资产入账成本中不包括支付的交易费用。2.企业取得持有至到期投资支付的价款中包含已到付息期但尚未领取的债券利息,应当单独确认为应收项目,不构成持有至到期投资的初始确认金额。入账成本=买价-支付价款中包含的已到付息期但尚未领取的利息+交易费用。借:持有至到期投资——成本(面值)应收利息(债券买入时所含的已到付息期但尚未领取的利息)贷:其他货币资金等差额:持有至到期投资——利息调整(溢价记借方,折价记贷方)【举例1】2014年1月1日,甲公司支付价款2000000元(含交易费用)从上海证券交易所购入C公司同日发行的5年期公司债券12500份,债券票面价值总额为2500000元,票面年利率为4.72%,于年末支付本年度债券利息(即每年利息为118000元),本金在债券到期时一次性偿还。甲公司将其划分为持有至到期投资。该债券投资的实际年利率为10%。甲公司应编制如下会计分录:【答案】借:持有至到期投资——成本2500000贷:其他货币资金——存出投资款2000000持有至到期投资——利息调整500000【例题•单选题】2016年年初,甲公司购买了一项债券,剩余年限5年,甲公司将其划分为持有至到期投资,买价130万元,另付交易费用5万元,该债券面值为150万元,票面利率为4%,每年年末付息,到期还本。则购入时持有至到期投资的入账价值1为()万元。A.130B.150C.135D.155【答案】C【解析】入账价值=买价-支付的价款中包含的已到付息期但尚未领取的利息+交易费用=130+5=135(万元)。【例题•单选题】2012年1月1日,甲公司购入乙...