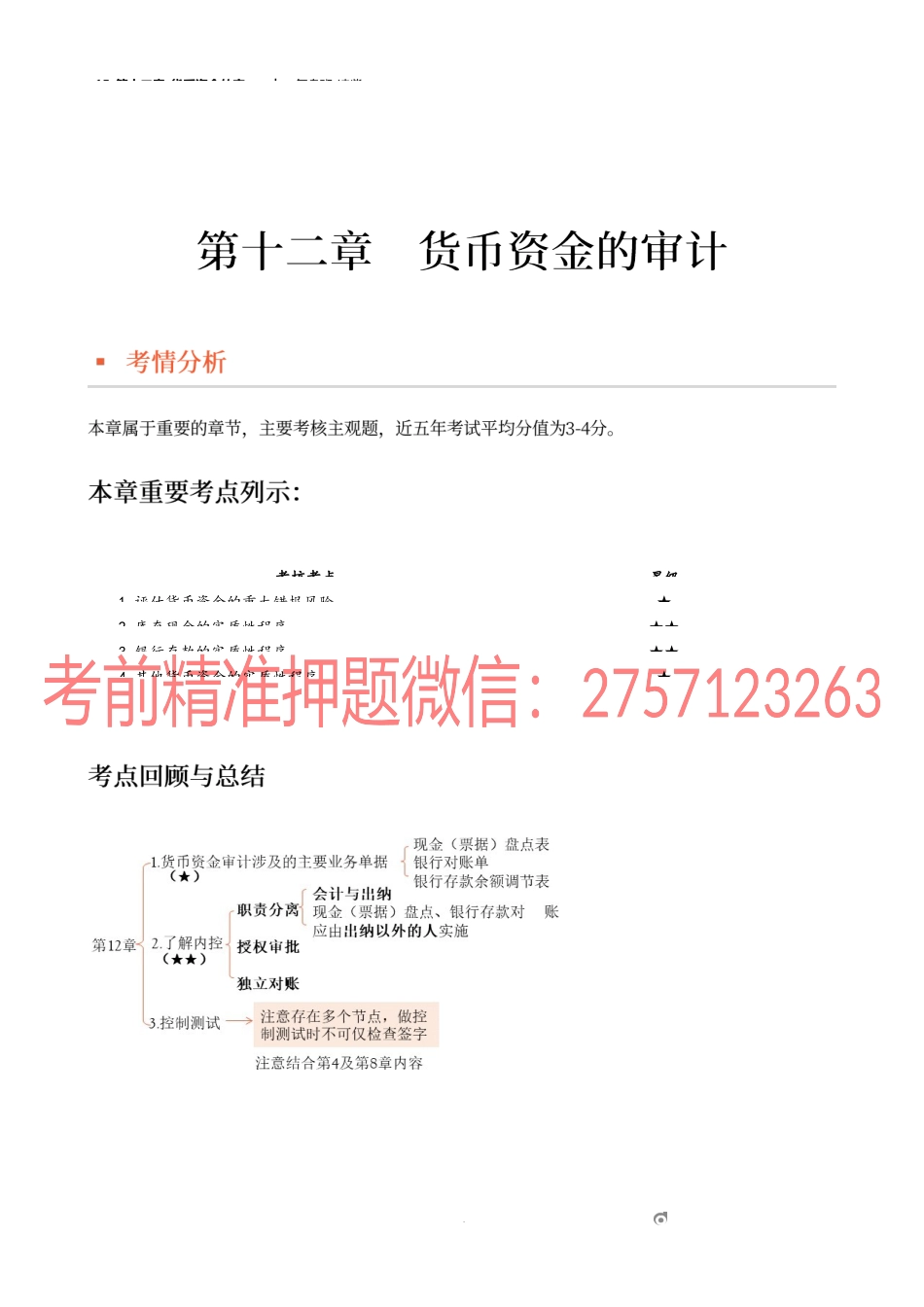

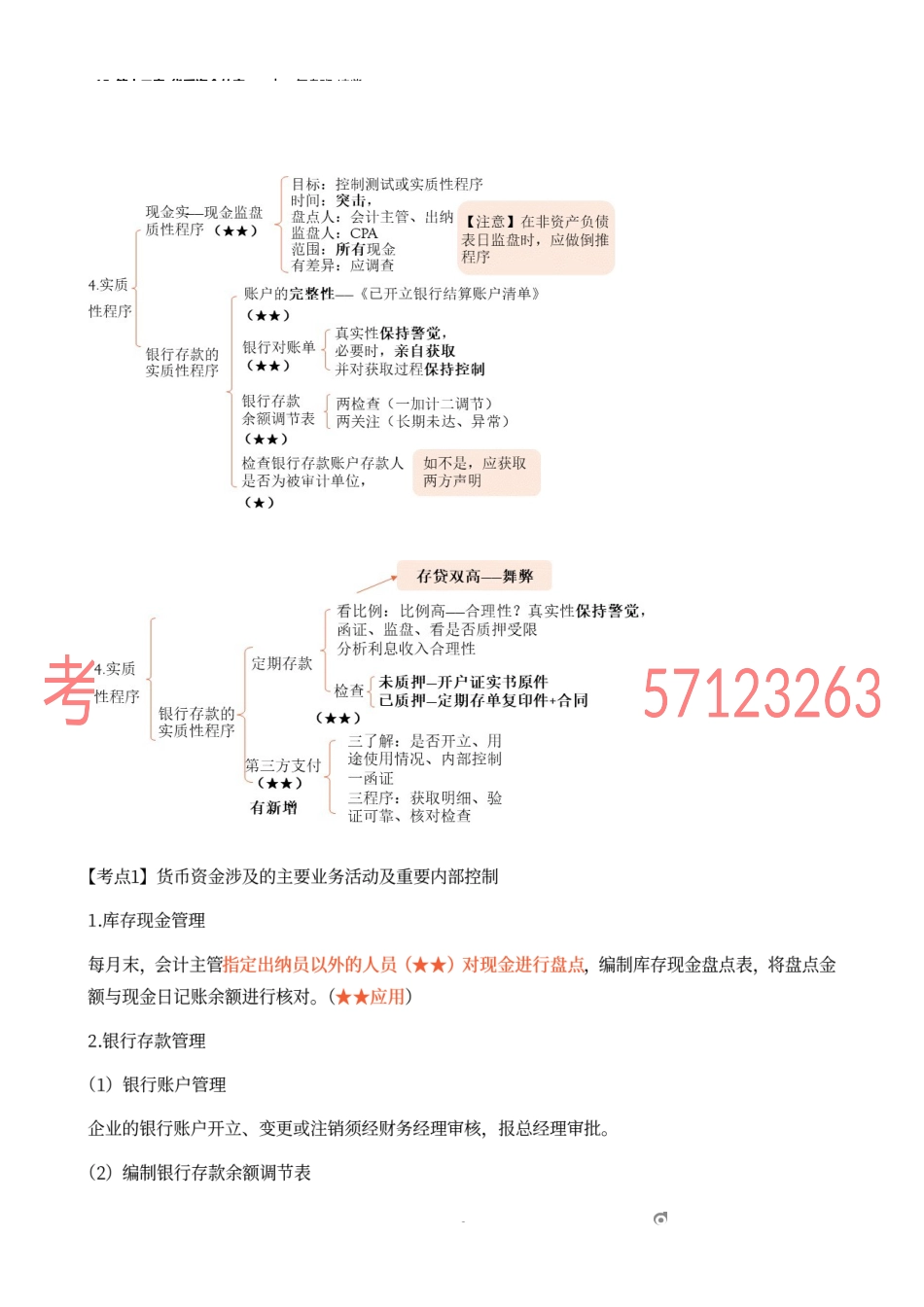

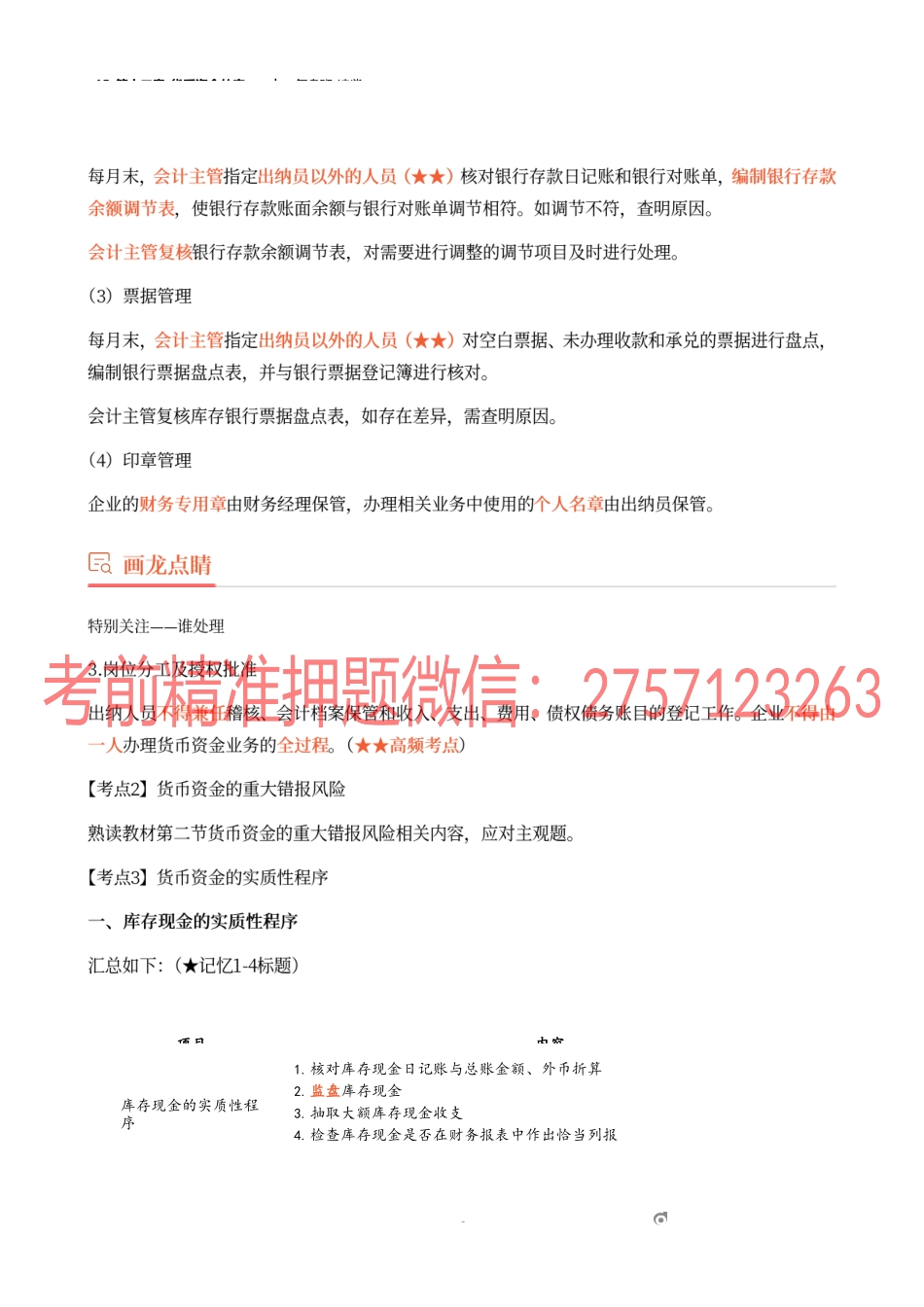

15_第十二章_货币资金的审︱复盘班-凌紫1om考核考点星级1.评估货币资金的重大错报风险★2.库存现金的实质性程序★★3.银行存款的实质性程序★★4.其他货币资金的实质性程序★15_第十二章_货币资金的审︱复盘班-凌紫2om15_第十二章_货币资金的审︱复盘班-凌紫3om项目内容库存现金的实质性程序1.核对库存现金日记账与总账金额、外币折算2.监盘库存现金3.抽取大额库存现金收支4.检查库存现金是否在财务报表中作出恰当列报15_第十二章_货币资金的审︱复盘班-凌紫4om项目内容目标(1)对被审计单位现金盘点实施的监盘程序是用作控制测试还是实质性程序,取决于注册会计师对风险评估结果、审计方案和实施的特定程序的判断(2)如果注册会计师可能基于风险评估的结果判断无须对现金盘点实施监盘企业盘点库存现金,通常包括对已收到但未存入银行的现金、零用金、找换金等的盘点。监盘范围一般包括被审计单位各部门经管的所有现金监盘人员盘点库存现金的时间和人员应视被审计单位的具体情况而定,但现金出纳员和被审计单位会计主管人员必须参加,并由注册会计师进行监盘监盘时间(1)查看被审计单位制定的监盘计划,以确定监盘时间。对库存现金的监盘最好实施突击性的检查,时间最好选择在上午上班前或下午下班时(2)如被审计单位库存现金存放部门有两处或两处以上的,应同时进行盘点监盘程序(1)查阅库存现金日记账并同时与现金收付凭证相核对(内容、金额、日期)(2)检查被审计单位现金实存数,并将该监盘金额与库存现金日记账余额进行核对,如有差异,应要求被审计单位查明原因,必要时应提请被审计单位作出调整(3)由出纳员盘点,由注册会计师编制“库存现金监盘表”(4)在非资产负债表日进行监盘时,应将监盘金额调整至资产负债表日的金额,并对变动情况实施程序监盘库存现金注意的问题若有冲抵库存现金的借条、未提现支票、未作报销的原始凭证,应在“库存现金监盘表”中注明,必要时应提请被审计单位做出调整15_第十二章_货币资金的审︱复盘班-凌紫5om项目库存现金监盘存货监盘监盘目可用作控制测试也可用作实质性程序注意事项(1)在非资产负债表日进行监盘时,应将监盘金额(数量)调整至资产负债表日的金额,并对变动情况实施程序(2)注册会计师负责监督盘点,不得代行管理层职责盘点监盘范围所有现金【注意】非所有仓库、所有存货可考虑重要性、重大错报风险等因素进行选择监盘范围监盘时间(1)对库存现金的监盘最好实施突击性的检查(2...