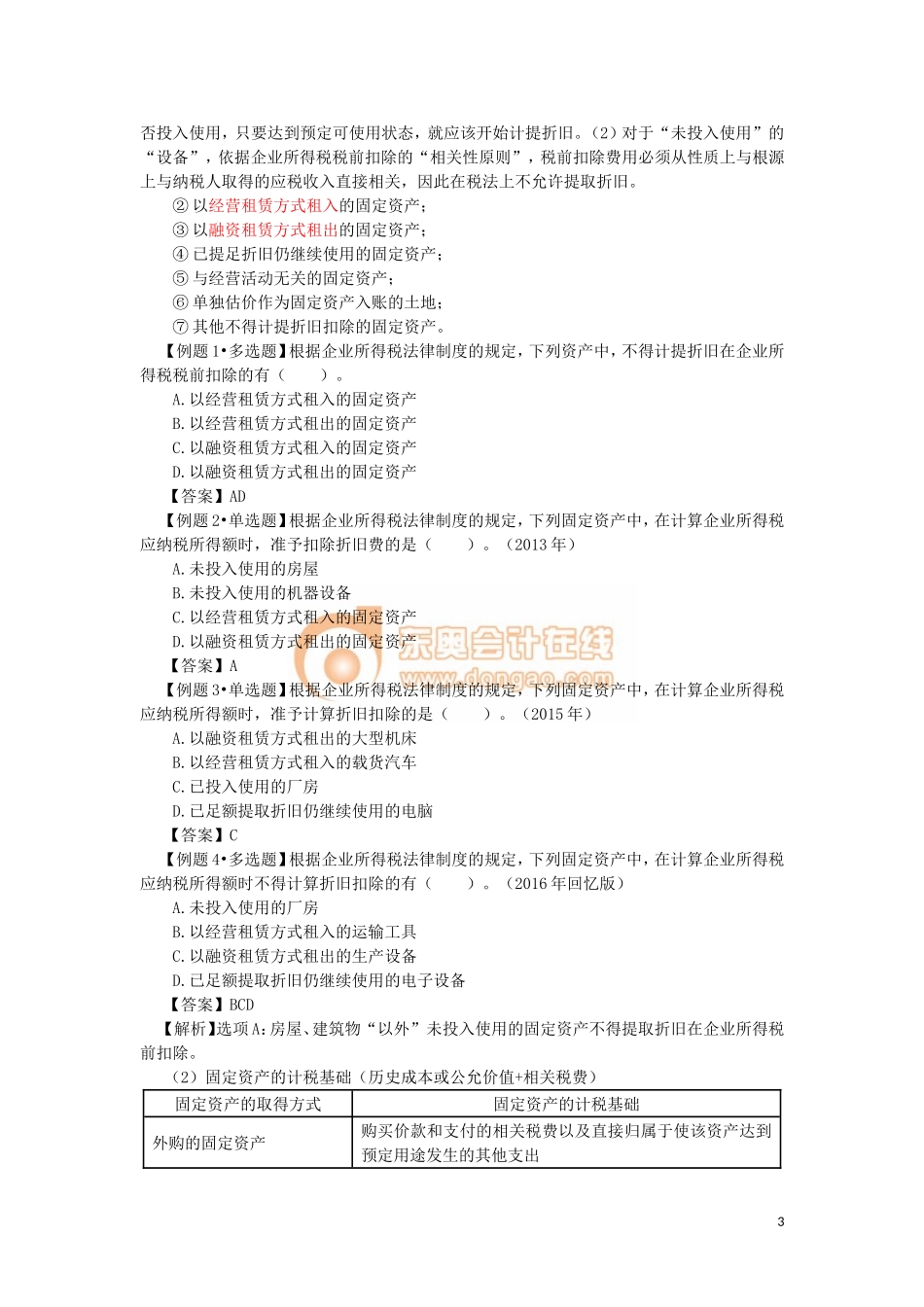

第一单元企业所得税法律制度六、税前不得扣除项目(2013年单选题、多选题、不定项选择题;2014年单选题、不定项选择题;2015年多选题、不定项选择题)1.向投资者支付的股息、红利等权益性投资收益款项。2.企业所得税税款。3.税收滞纳金。4.罚金、罚款和被没收财物的损失。但是纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费用,准予在税前扣除。5.超过规定标准的捐赠支出。6.非广告性质的赞助支出。7.未经核定的准备金支出。8.企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,不得扣除。9.与取得收入无关的其他支出。【例题1•单选题】根据企业所得税法律制度的规定,下列支出中,在计算企业所得税应纳税所得额时,允许按照税法规定的标准扣除的是()。(2013年)1A.税收滞纳金B.企业拨缴的工会经费C.非广告性质的赞助支出D.企业所得税税款【答案】B【解析】(1)选项ACD:不得在税前扣除;(2)选项B:企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。【例题2•单选题】根据企业所得税法律制度的规定,在计算企业所得税应纳税所得额时,可以扣除的项目是()。(2013年)A.向投资者支付的股息B.税务机关的罚款C.人民法院的罚金D.合同违约金【答案】D【例题3•单选题】根据企业所得税法律制度的规定,下列各项中,在计算企业所得税应纳税所得额时准予扣除的是()。(2014年)A.向投资者支付的股息B.税收滞纳金C.违反合同的违约金D.违法经营的行政罚款【答案】C【例题4•多选题】根据企业所得税法律制度的规定,在计算企业所得税应纳税所得额时,准予扣除的有()。(2015年)A.向客户支付的合同违约金B.向税务机关支付的税收滞纳金C.向银行支付的逾期借款利息D.向公安部门缴纳的交通违章罚款【答案】AC七、资产的税务处理1.固定资产(1)不得计算折旧扣除的固定资产(2013年单选题、不定项选择题;2015年单选题、不定项选择题;2016年多选题)①“房屋、建筑物以外”未投入使用的固定资产;税法上关于“未投入”使用的固定资产的规定:(1)对于“房屋、建筑物”来说,不论是2否投入使用,只要达到预定可使用状态,就应该开始计提折旧。(2)对于“未投入使用”的“设备”,依据企业所得税税前扣除的“相关性原则”,税前扣除费用必须从性质上与根源上与纳税人取得的应税收入直接相关,因此在税法上不允许提取折旧。②以经营租赁方式租入的固定资...