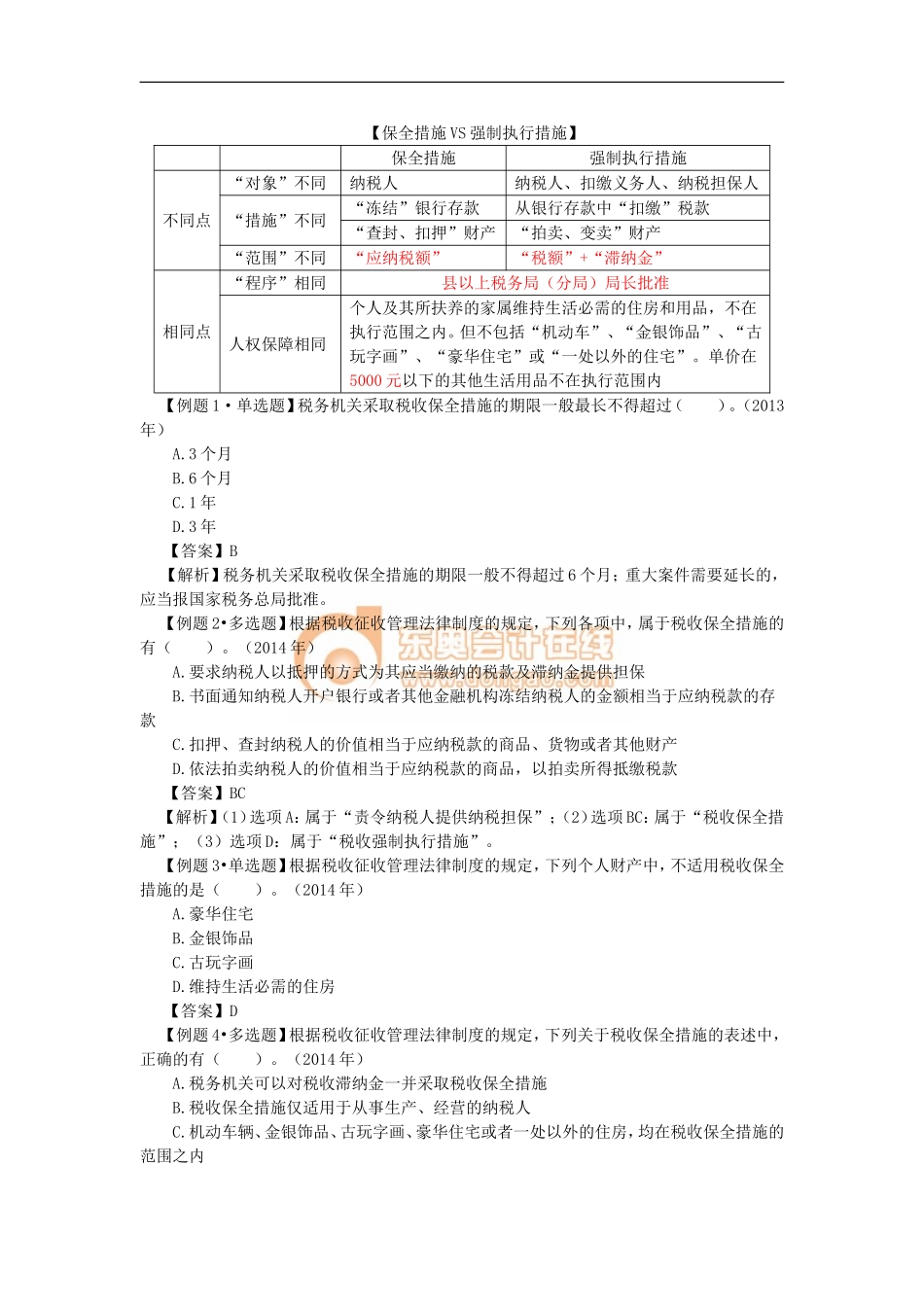

第三单元税款征收与税务检查三、税款征收措施3.采取税收保全措施2007年单选题2009年多选题2012年单选题2013年单选题、2014年单选题、多选题2015年判断题2016年单选题(1)适用情形税务机关责令具有税法规定情形的纳税人提供纳税担保而纳税人拒绝提供纳税担保或无力提供纳税担保的,经县以上税务局(分局)局长批准,税务机关可以采取税收保全措施。(2)保全措施①冻结账户书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款。②扣押、查封财产扣押、查封纳税人的价值相当于应纳税款的商品、货物或者其他财产。(3)不适用税收保全的财产①个人及其所扶养家属维持生活必需的住房和用品(不包括机动车辆、金银饰品、古玩字画、豪华住宅或者一处以外的住房);②单价5000元以下的其他生活用品。(4)保全措施期限税务机关采取税收保全措施的期限一般不得超过6个月。重大案件需要延长的,应当报国家税务总局批准。4.采取强制执行措施(1)适用情形从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取强制执行措施。(2)强制执行措施①扣缴税款书面通知其开户银行或者其他金融机构从其存款中扣缴税款。②拍卖、变卖财产抵缴税款扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。(3)强制执行范围①强制执行的对象税务机关采取强制执行措施时,对上述纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。②强制执行的例外个人及其所扶养家属维持生活必需的住房和用品(不包括机动车辆、金银饰品、古玩字画、豪华住宅或者一处以外的住房)不在强制执行措施的范围之内;税务机关对单价5000元以下的其他生活用品,不采取强制执行措施。【保全措施VS强制执行措施】保全措施强制执行措施不同点“对象”不同纳税人纳税人、扣缴义务人、纳税担保人“措施”不同“冻结”银行存款从银行存款中“扣缴”税款“查封、扣押”财产“拍卖、变卖”财产“范围”不同“应纳税额”“税额”+“滞纳金”相同点“程序”相同县以上税务局(分局)局长批准人权保障相同个人及其所扶养的家属维持生活必需的住房和用品,不在执行范围之内。但不包括“机动车”、“金银饰品”、“古玩字画”、“豪华住宅”或“一处以外的住...