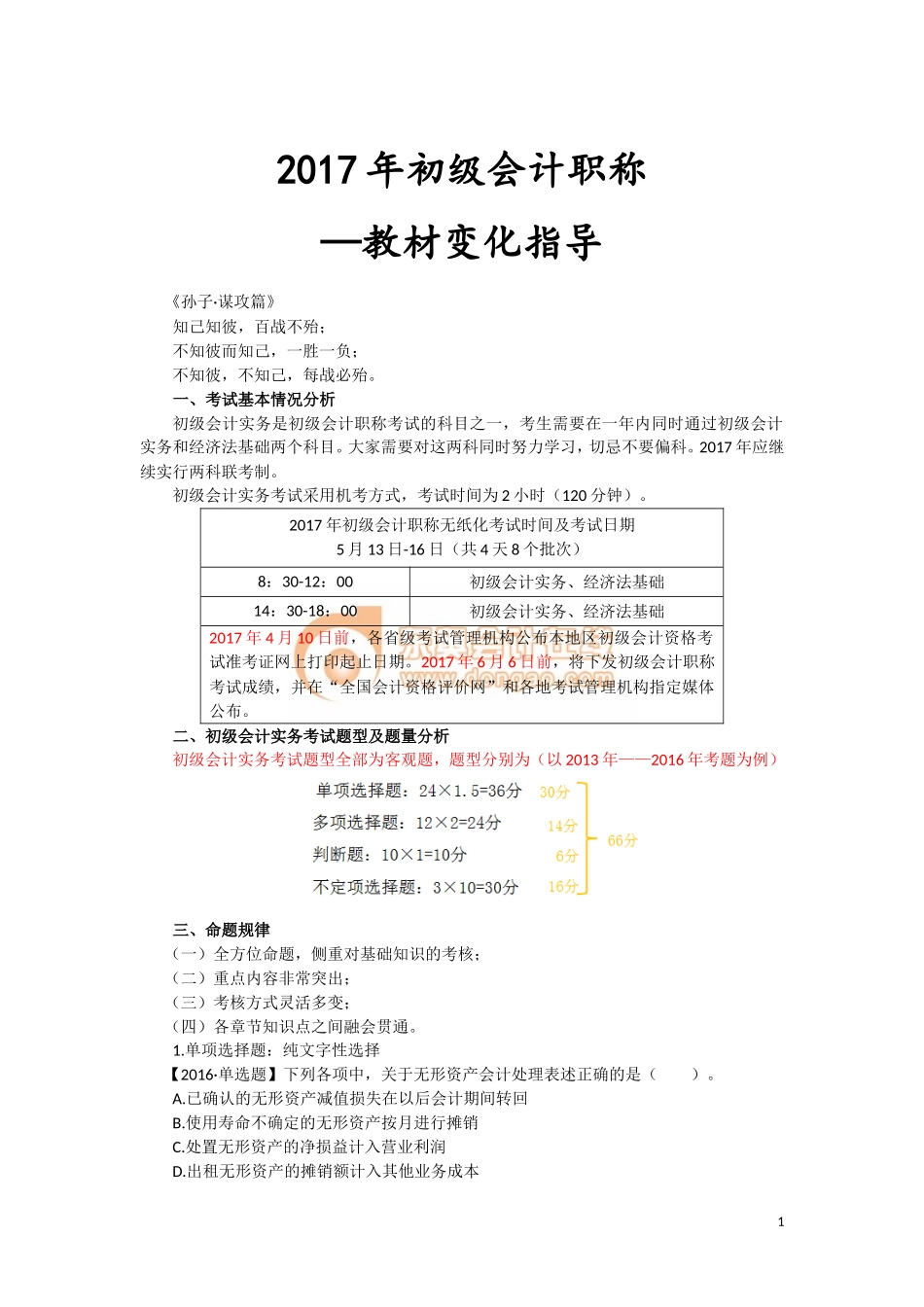

2017年初级会计职称—教材变化指导《孙子·谋攻篇》知己知彼,百战不殆;不知彼而知己,一胜一负;不知彼,不知己,每战必殆。一、考试基本情况分析初级会计实务是初级会计职称考试的科目之一,考生需要在一年内同时通过初级会计实务和经济法基础两个科目。大家需要对这两科同时努力学习,切忌不要偏科。2017年应继续实行两科联考制。初级会计实务考试采用机考方式,考试时间为2小时(120分钟)。2017年初级会计职称无纸化考试时间及考试日期5月13日-16日(共4天8个批次)8:30-12:00初级会计实务、经济法基础14:30-18:00初级会计实务、经济法基础2017年4月10日前,各省级考试管理机构公布本地区初级会计资格考试准考证网上打印起止日期。2017年6月6日前,将下发初级会计职称考试成绩,并在“全国会计资格评价网”和各地考试管理机构指定媒体公布。二、初级会计实务考试题型及题量分析初级会计实务考试题型全部为客观题,题型分别为(以2013年——2016年考题为例)三、命题规律(一)全方位命题,侧重对基础知识的考核;(二)重点内容非常突出;(三)考核方式灵活多变;(四)各章节知识点之间融会贯通。1.单项选择题:纯文字性选择【2016·单选题】下列各项中,关于无形资产会计处理表述正确的是()。A.已确认的无形资产减值损失在以后会计期间转回B.使用寿命不确定的无形资产按月进行摊销C.处置无形资产的净损益计入营业利润D.出租无形资产的摊销额计入其他业务成本12.单项选择题:计算性选择【2016·单选题】2015年11月20日,甲公司与乙公司签订一项为期3个月的劳务合同,合同总价款为70万元;当日收到乙公司预付合同款项30万元。该劳务符合按完工百分比法确认收入的条件。年末经测算,劳务的完工程度为40%。甲公司2015年末应确认的该劳务收入为()万元。A.12B.28C.30D.703.单项选择题:编制相关会计分录的选择【2016·单选题】某企业因水灾毁损一批实际成本为500000元的库存商品。其残料价值50000元已验收入库,应由保险公司赔偿300000元。不考虑其他因素,下列选项中,关于毁损库存商品的会计处理正确的是()。4.多项选择题:文字性选择占比较大,个别题目也会涉及到相关计算及会计处理【2016·多选题】某企业为改进技术自行研究开发一项无形资产。研究阶段发生支出50万元,开发阶段发生符合资本化条件的支出120万元,不符合资本化条件的支出80万元,研发结束形成无形资产。不考虑其他因素,下列各项中,关于上述研发支出的会计处理结...