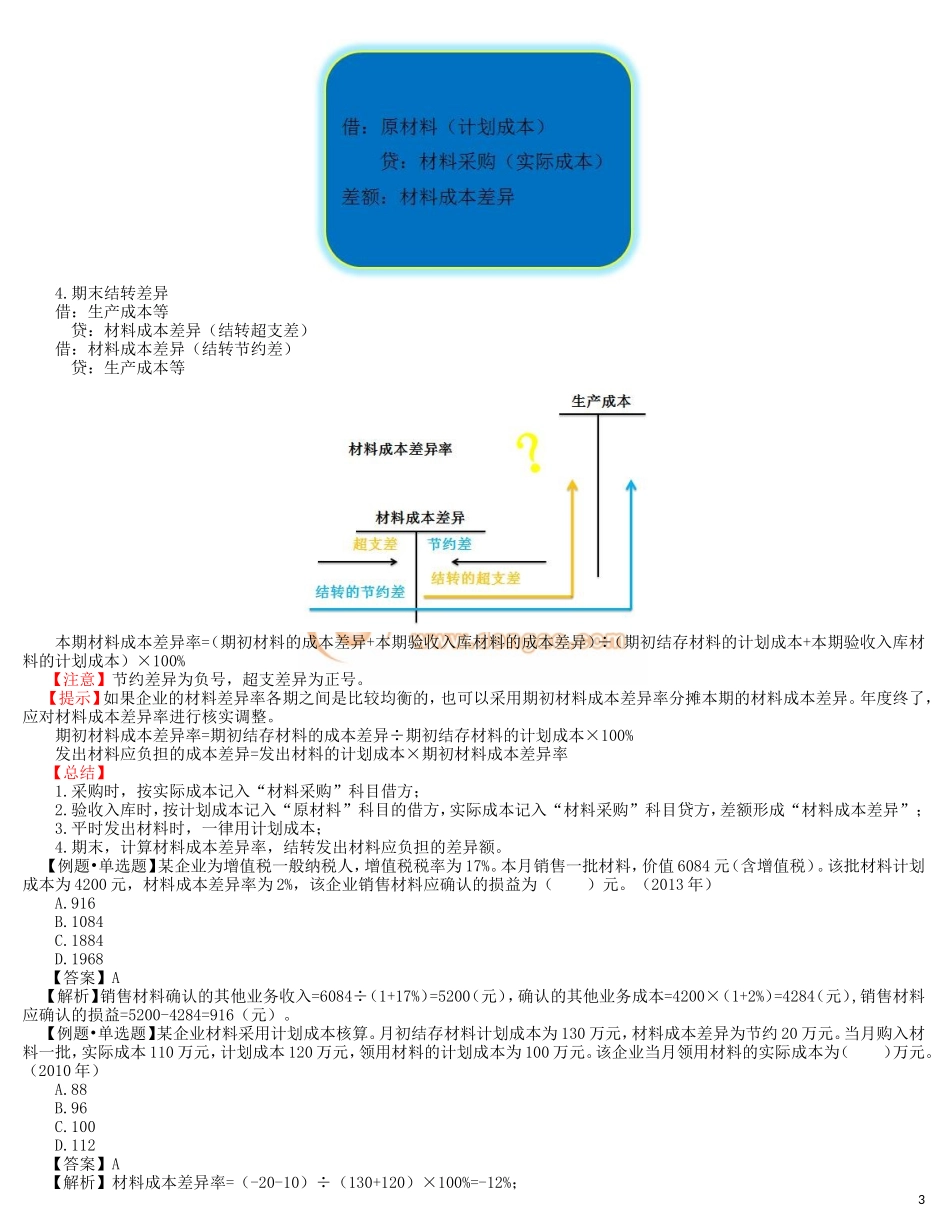

【打印版】第四节存货二、原材料原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。原材料的日常收发及结存可以采用实际成本核算,也可以采用计划成本核算。(一)原材料按实际成本核算1.购入环节(1)实际成本计价法下①单货同到借:原材料应交税费——应交增值税(进项税额)贷:银行存款(或其他货币资金、应付票据、应付账款等)②单到货未到单到时:借:在途物资应交税费——应交增值税(进项税额)贷:银行存款(或其他货币资金、应付票据、应付账款等)材料验收入库时:借:原材料贷:在途物资③货到单未到月末仍未收到单据时,材料按暂估价值入账:借:原材料贷:应付账款——暂估应付账款下月初作相反的会计分录予以冲回:借:应付账款——暂估应付账款贷:原材料等单据到后按单货同到进行会计处理。④采用预付货款方式采购材料预付货款时:借:预付账款贷:银行存款收到材料并验收入库时:借:原材料应交税费——应交增值税(进项税额)贷:预付账款补付货款时:借:预付账款贷:银行存款【举例】甲公司(增值税一般纳税人)购入C材料一批,增值税专用发票上记载的货款为500000元,增值税税额为85000元,另对方代垫包装费1000元,全部款项已用转账支票付讫,材料已验收入库。甲公司应编制如下会计分录:借:原材料——C材料501000应交税费——应交增值税(进项税额)85000贷:银行存款586000【举例】甲公司(增值税一般纳税人)采用汇兑结算方式购入F材料一批,发票及账单已收到,增值税专用发票上记载的货款为20000元,增值税税额为3400元。另支付保险费1000元,材料尚未到达。甲公司应编制如下会计分录:借:在途物资21000应交税费——应交增值税(进项税额)3400贷:银行存款24400【举例】承上例,上述购入的F材料已收到,并验收入库。甲公司应编制如下会计分录:借:原材料21000贷:在途物资21000【举例】甲公司(增值税一般纳税人)购入H材料一批,材料已验收入库,月末发票账单尚未收到也无法确定其实际成本,暂估价值为30000元。甲公司应编制如下会计分录:借:原材料30000贷:应付账款——暂估应付账款30000下月初作相反的会计分录予以冲回:1借:应付账款——暂估应付账款30000贷:原材料30000【举例】承上例,上述...