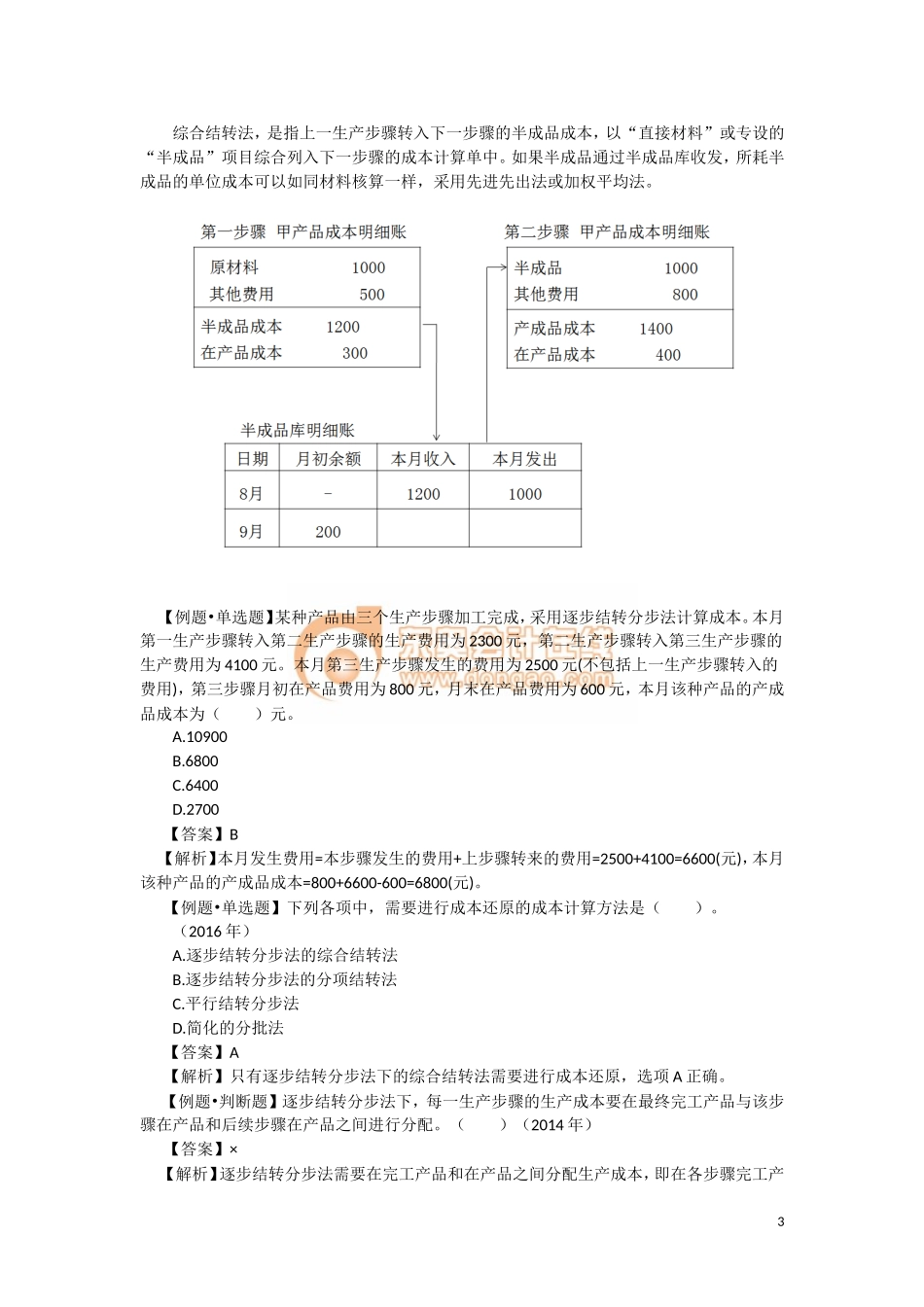

三、简化的分批法(一)含义简化的分批法,即不分批计算在产品成本的分批法。采用这种方法,仍应按产品批别设立产品成本明细账,但在各该批产品完工前,账内只按月登记直接计入的费用(如直接材料)和生产工时,只有在有完工产品的月份,方可分配间接计入的费用,计算、登记各该批完工产品成本。全部在产品应负担的间接计入费用,则以总数反映在基本成本二级账中,不进行分配,不分批计算。(二)主要特点1.每月发生的各项间接计入费用,不是按月在各批产品之间进行分配,而是将其分别累计后,在产品完工时,按照完工产品累计生产工时的比例,在各批完工产品之间进行分配。间接费用分配计算公式:全部产品某项累计间接费用分配率=全部产品该项累计间接费用÷(完工产品累计生产工时+在产品累计生产工时)某批完工产品应负担的某项间接费用=该批完工产品累计生产工时×全部产品该项累计间接费用分配率2.必须设立基本生产成本二级账,按成本项目登记全部产品的月初在产品费用、本月生产费用、累计生产费用、月初在产品生产工时、本月生产工时和累计生产工时,以按月提供全部产品的累计的生产费用和生产工时资料,据此计算全部产品累计间接费用分配率。3.在简化的分批法下,各批产品之间分配间接费用的工作以及完工产品与月末在产品之间分配费用的工作,是利用累计间接费用分配率,到产品完工时合并在一起进行的,即各项间接费用累计分配率,既是在各批完工产品之间分配该费用的依据,也是在完工批别与月末在产品批别之间,以及某批产品的完工产品与月末在产品之间分配各该费用的依据。【提示】该方法在各月间接费用水平相差悬殊的情况下不宜采用,月末未完工产品的批数不多的情况下也不宜采用,否则,影响计算的正确性。本节小结第四节产品成本计算的分步法•分步法特点•分步法成本核算的一般程序一、分步法特点1概念分步法,是指按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本的一种方法。适用情形这种方法适用于大量大批的多步骤的生产【提示】结合教材:表9-1适用举例冶金(炼铁、炼钢、轧钢等步骤)、纺织(纺纱、织布等步骤)、机械制造(铸造、加工、装配等步骤)等。主要特点1.成本核算对象是各种产品的生产步骤;2.月末为计算完工产品成本,还需要将归集在生产成本明细账中的生产成本在完工产品和在产品之间进行分配;3.除了按品种计算和结转产品成本外,还需要计算和结转产品...