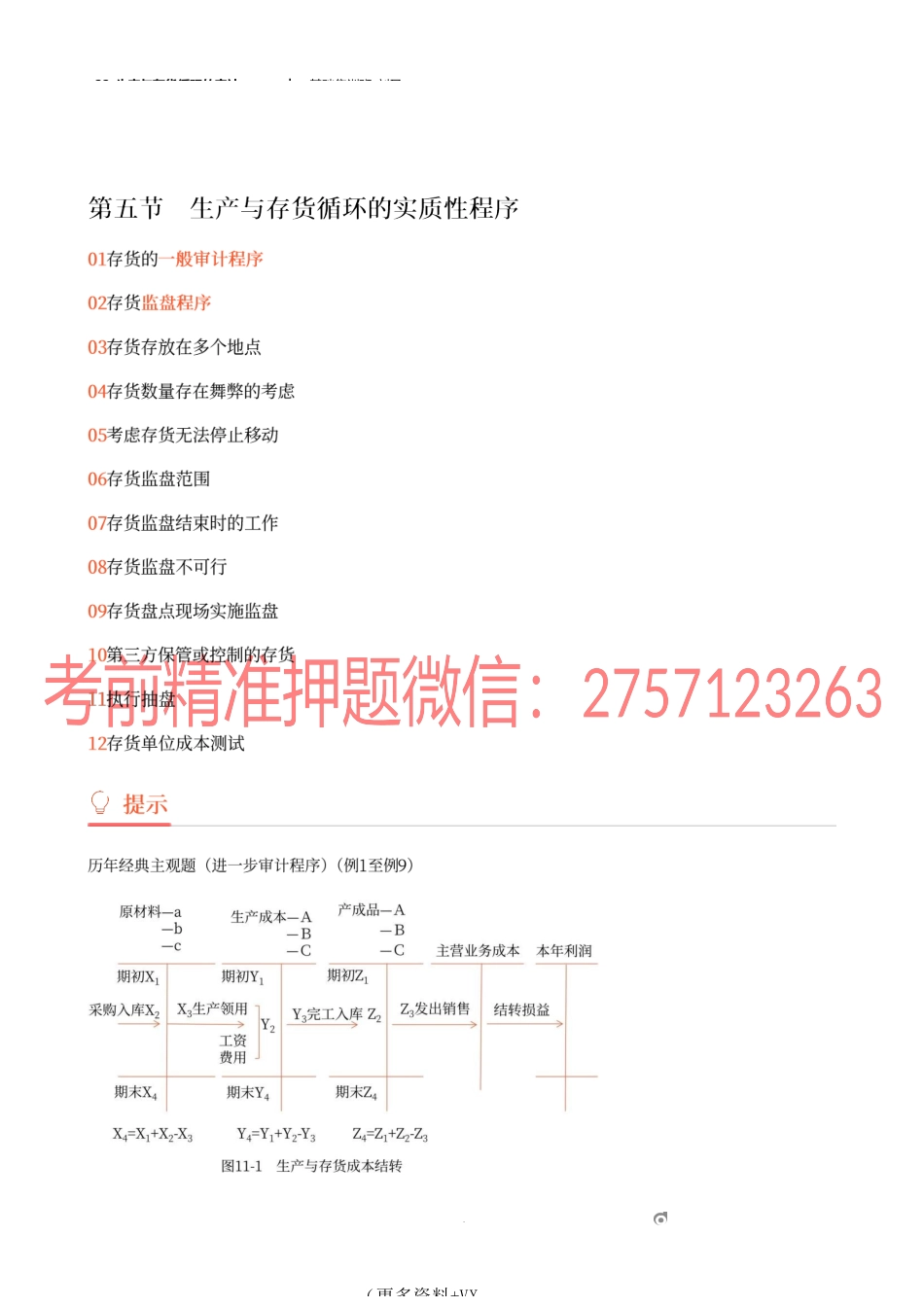

22_生产与存货循环的审计︱基础集训班-刘圣1om(更多资料+VX22_生产与存货循环的审计︱基础集训班-刘圣下列各项审计程序中,注册会计师在被审计单位存货盘点现场执行监盘时应当实的有)。(2021A.评价管理层用以记录和控制存货盘点结果的指令和程序B.执行抽盘C.观察管理层制定的盘点程序的执行情况D.检查存货【答案】ABCD2om(更多资料+VX22_生产与存货循环的审计︱基础集训班-刘圣3om(更多资料+VX22_生产与存货循环的审计︱基础集训班-刘圣4om(更多资料+VX22_生产与存货循环的审计︱基础集训班-刘圣下列有关存货监盘的说法中,错误的是)A.对所有权不属于被审计单位的存货,注册会计师在监盘过程中无须执行工作B.注册会计师需要在监盘时获取盘点日前最后的出、入库单据编号,用于执行截止测试C.如果存货在盘点过程中未停止移动,注册会计师需要观察被审计单位有关存货移动的控制程序是否得到执行D.在监盘过程中,注册会计师需要将所有过时、毁损或陈旧存货的详细情况记录下来,为测试存货跌【【5om(更多资料+VX答案】A解析】对于所有权不属于被审计单位的存货,注册会计师应当取得其规格、数量等有关资料,确定是否已单独存放、标明,且未被纳入盘点范围。22_生产与存货循环的审计︱基础集训班-刘圣6om(更多资料+VX22_生产与存货循环的审计(2)︱基础集训班-刘圣下列有关存货监盘的说法中,正确的是)A.注册会计师在实施存货监盘过程中不应协助被审计单位的盘点工作B.注册会计师实施存货监盘通常可以确定存货的所有权C.由于不可预见的情况而导致无法在预定日期实施存货监盘,注册会计师可以实施替代审计程序【【7om(更多资料+VX答案】A解析】选项B错误,存货监盘针对的主要是存货的存在认定,对存货的完整性认定及准确性、计价和分摊认定,也能提供部分审计证据,此外,还有可能获取其所有权的部分审计证据;选项C错误,如果由于不可预见的情况无法在预定日期实施监盘,注册会计师应当另择日期实施监盘,并对间隔期内发22_生产与存货循环的审计︱基础集训班-刘圣8om(更多资料+VX22_生产与存货循环的审计︱基础集训班-刘圣9om(更多资料+VX22_生产与存货循环的审计(2)︱基础集训班-刘圣历年经典主观题(进一步审计程序)制造业企业甲公司是ABC会计师事务所的常年审计客户。A注册会计师负计甲公司2019年度财务报表。与存货审计相关的部分事项如下:(1)在测试2019年度营业成本时,A注册会计师检查了成本核算系统中结转营业成本的设置,并...