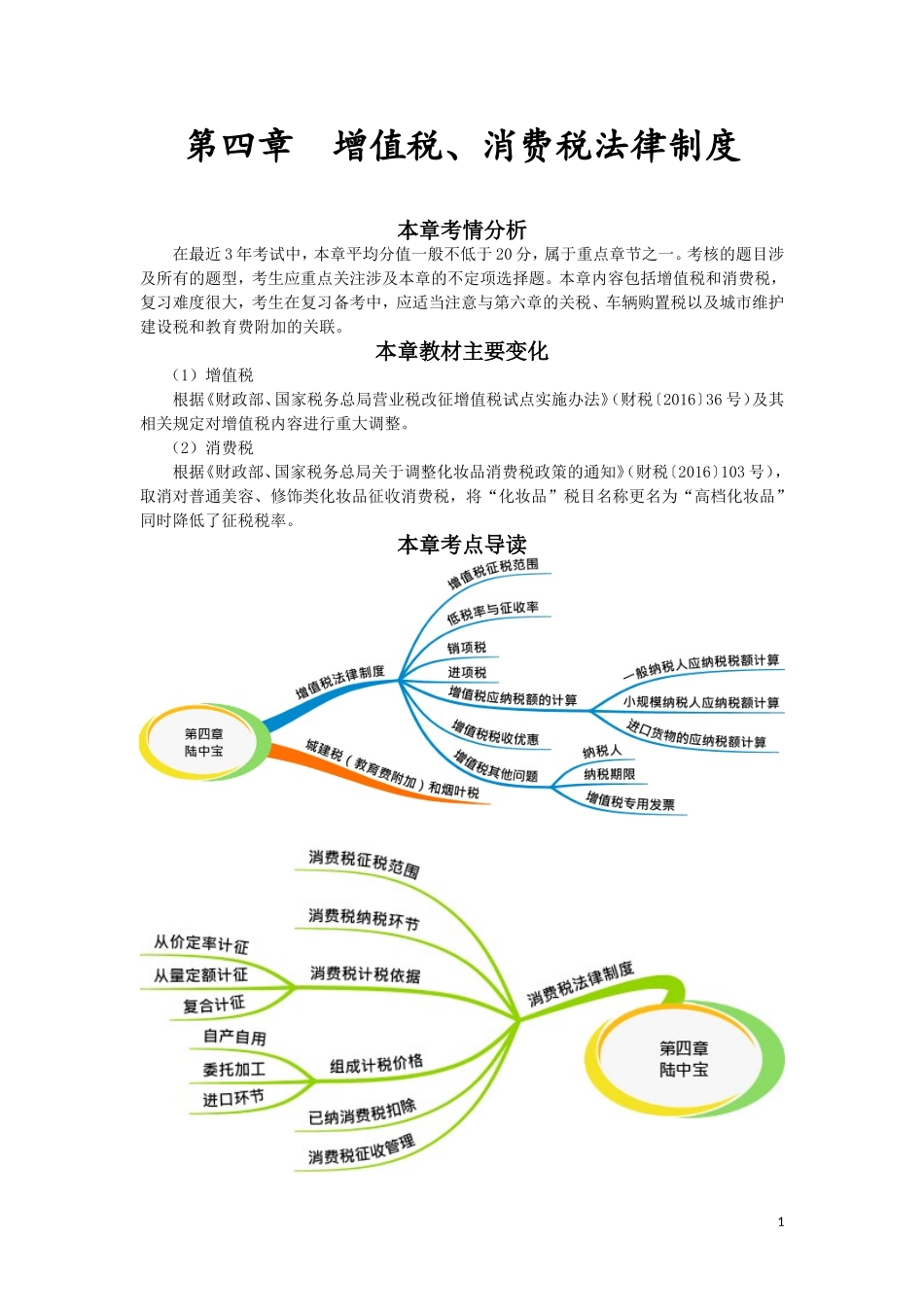

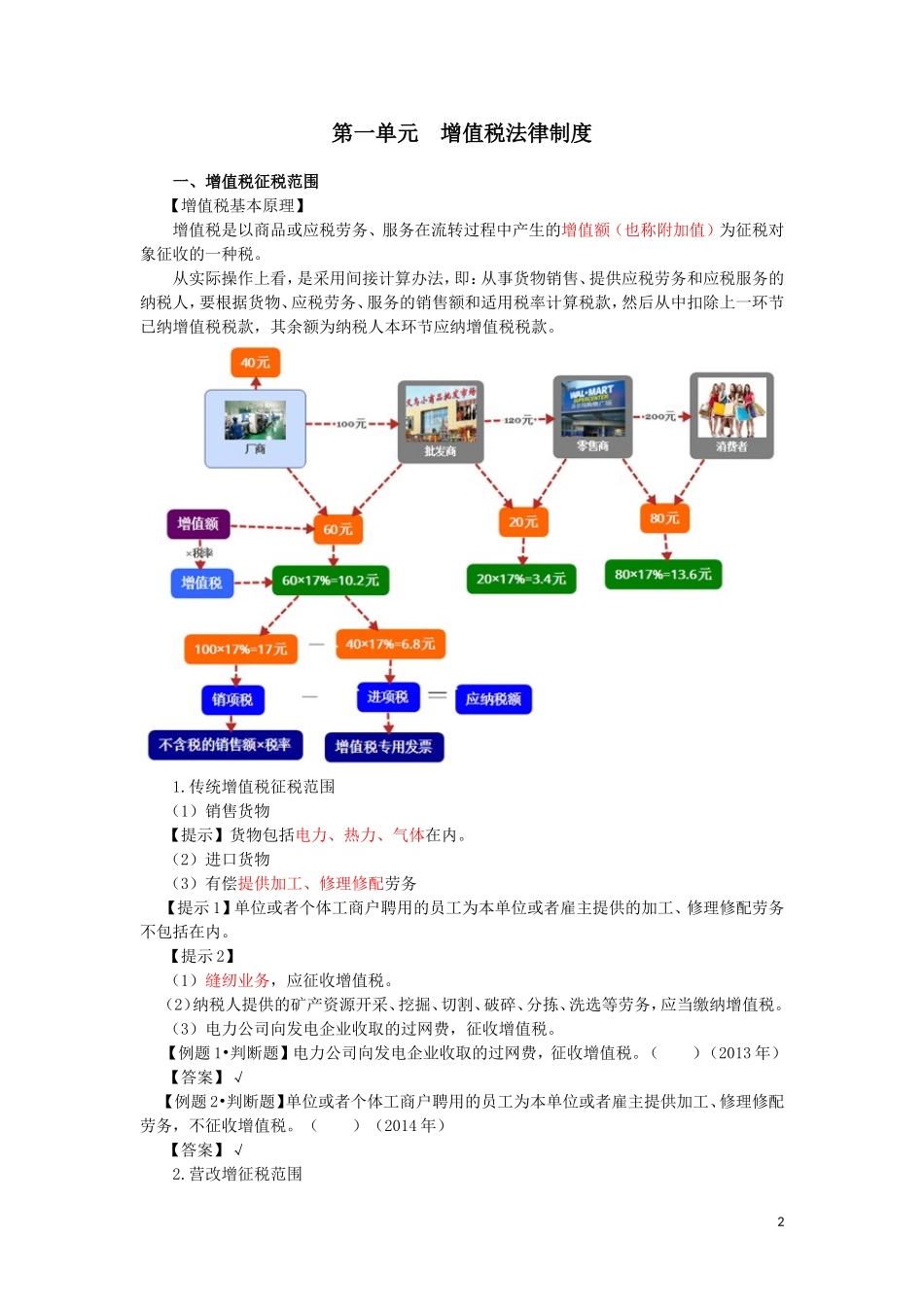

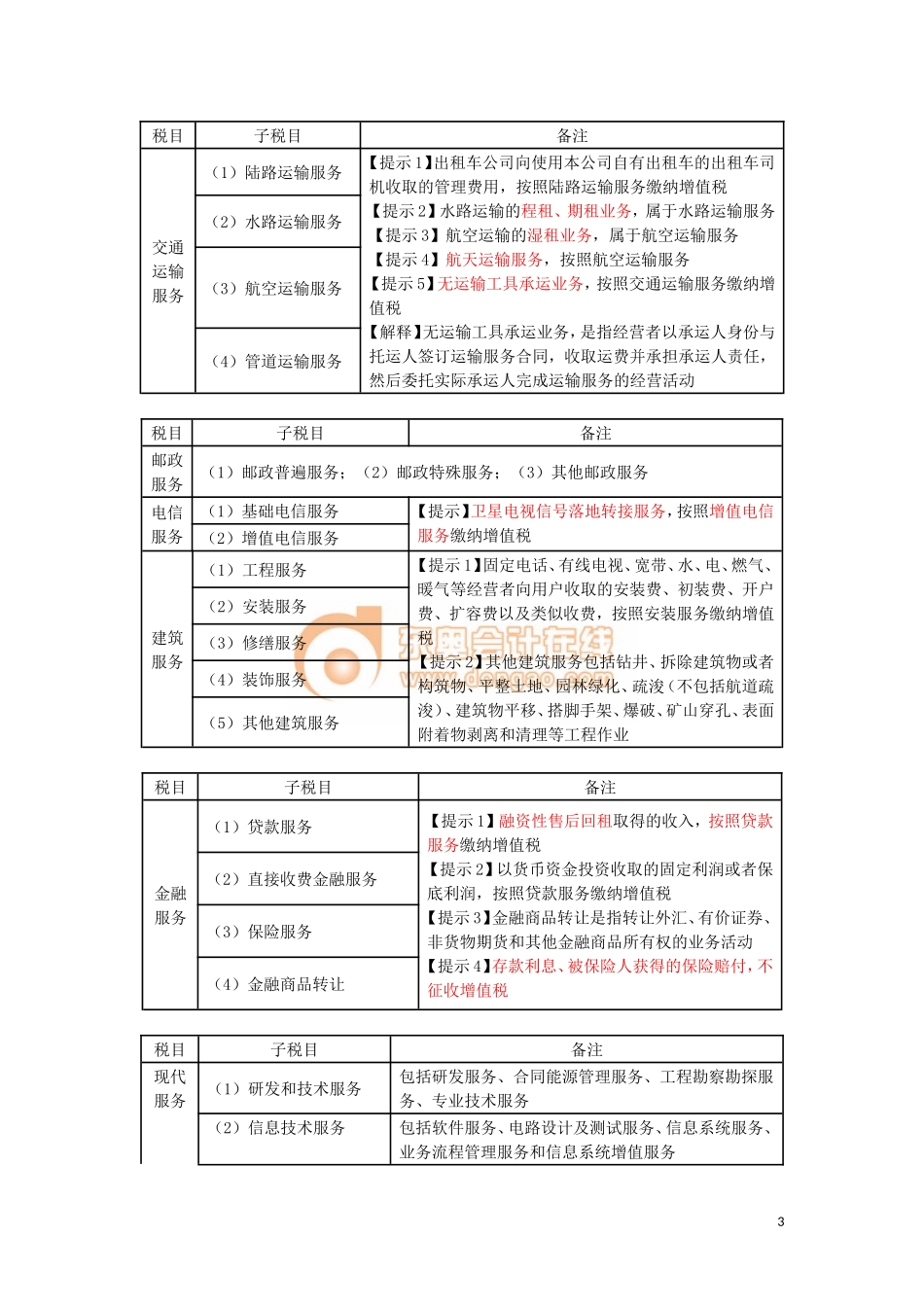

第四章增值税、消费税法律制度本章考情分析在最近3年考试中,本章平均分值一般不低于20分,属于重点章节之一。考核的题目涉及所有的题型,考生应重点关注涉及本章的不定项选择题。本章内容包括增值税和消费税,复习难度很大,考生在复习备考中,应适当注意与第六章的关税、车辆购置税以及城市维护建设税和教育费附加的关联。本章教材主要变化(1)增值税根据《财政部、国家税务总局营业税改征增值税试点实施办法》(财税〔2016〕36号)及其相关规定对增值税内容进行重大调整。(2)消费税根据《财政部、国家税务总局关于调整化妆品消费税政策的通知》(财税〔2016〕103号),取消对普通美容、修饰类化妆品征收消费税,将“化妆品”税目名称更名为“高档化妆品”同时降低了征税税率。本章考点导读1第一单元增值税法律制度一、增值税征税范围【增值税基本原理】增值税是以商品或应税劳务、服务在流转过程中产生的增值额(也称附加值)为征税对象征收的一种税。从实际操作上看,是采用间接计算办法,即:从事货物销售、提供应税劳务和应税服务的纳税人,要根据货物、应税劳务、服务的销售额和适用税率计算税款,然后从中扣除上一环节已纳增值税税款,其余额为纳税人本环节应纳增值税税款。1.传统增值税征税范围(1)销售货物【提示】货物包括电力、热力、气体在内。(2)进口货物(3)有偿提供加工、修理修配劳务【提示1】单位或者个体工商户聘用的员工为本单位或者雇主提供的加工、修理修配劳务不包括在内。【提示2】(1)缝纫业务,应征收增值税。(2)纳税人提供的矿产资源开采、挖掘、切割、破碎、分拣、洗选等劳务,应当缴纳增值税。(3)电力公司向发电企业收取的过网费,征收增值税。【例题1•判断题】电力公司向发电企业收取的过网费,征收增值税。()(2013年)【答案】√【例题2•判断题】单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务,不征收增值税。()(2014年)【答案】√2.营改增征税范围2税目子税目备注交通运输服务(1)陆路运输服务【提示1】出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税【提示2】水路运输的程租、期租业务,属于水路运输服务【提示3】航空运输的湿租业务,属于航空运输服务【提示4】航天运输服务,按照航空运输服务【提示5】无运输工具承运业务,按照交通运输服务缴纳增值税【解释】无运输工具承运业务,是指经营者以承运人身份与托运人签...