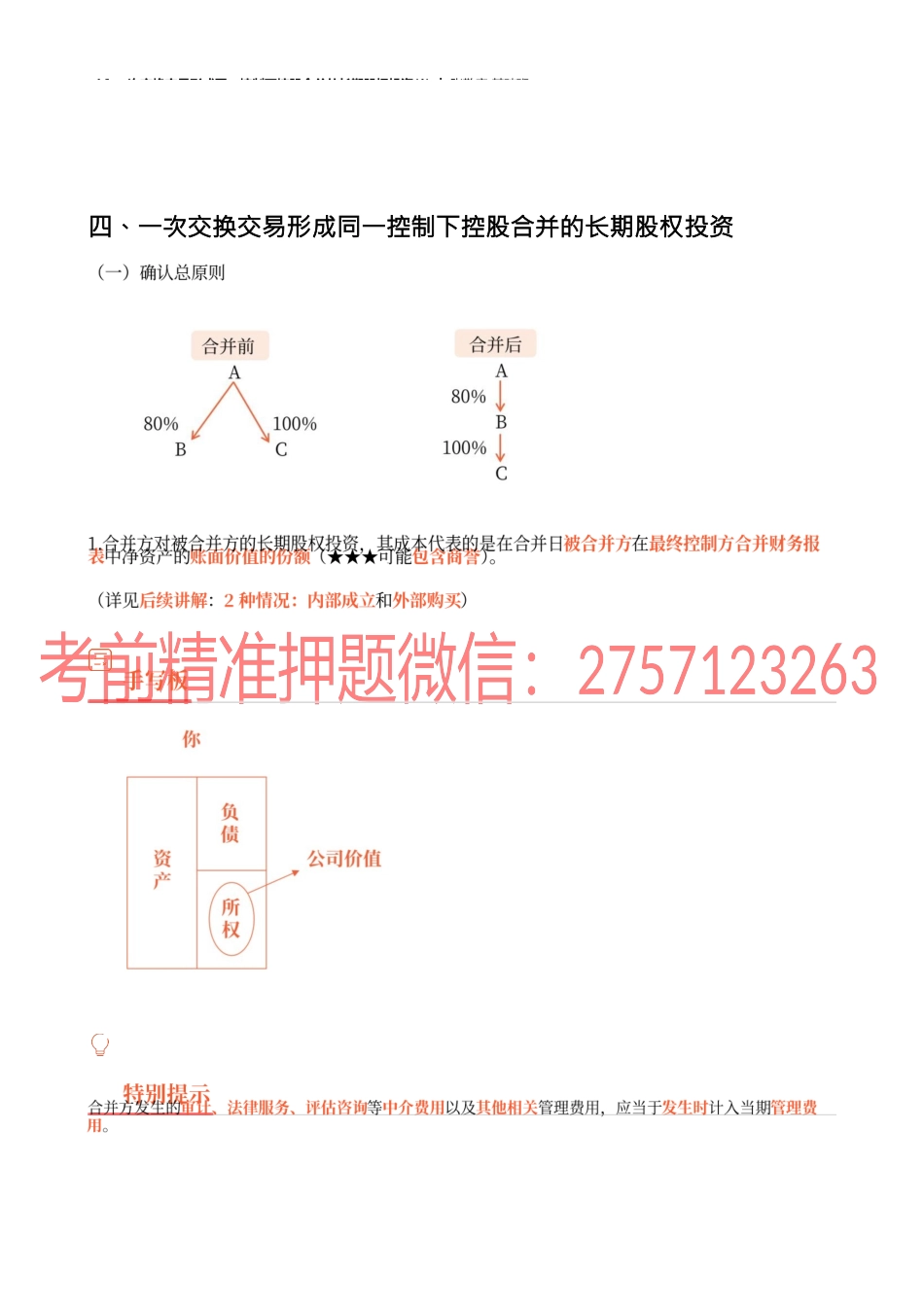

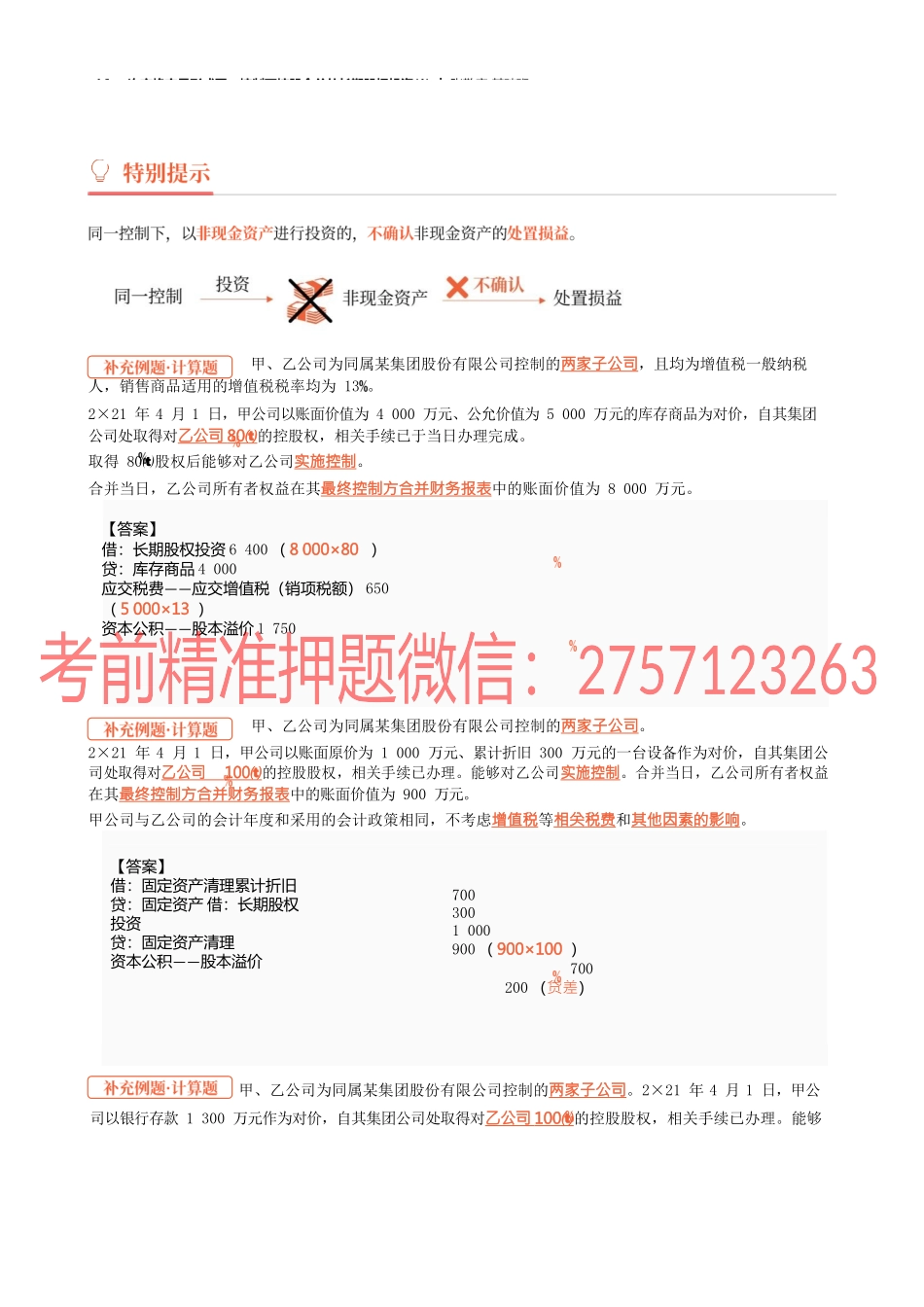

16_一次交换交易形成同一控制下控股合并的长期股权投资(1)︱张敬富基础班四、一次交换交易形成同一控制下控股合并的长期股权投资16_一次交换交易形成同一控制下控股合并的长期股权投资(1)︱张敬富基础班【答案】借:长期股权投资6400(8000×80)贷:库存商品4000——应交税费应交增值税(销项税额)650(5000×13)——资本公积股本溢价17507003001000900(900×100)700200(贷差)【答案】借:固定资产清理累计折旧贷:固定资产借:长期股权投资贷:固定资产清理——资本公积股本溢价16_一次交换交易形成同一控制下控股合并的长期股权投资(1)︱张敬富基础班甲、乙公司为同属某集团股份有限公司控制的两家子公司,且均为增值税一般纳税人,销售商品适用的增值税税率均为13。2×21年4月1日,甲公司以账面价值为4000万元、公允价值为5000万元的库存商品为对价,自其集团公司处取得对乙公司80的控股权,相关手续已于当日办理完成。取得80股权后能够对乙公司实施控制。合并当日,乙公司所有者权益在其最终控制方合并财务报表中的账面价值为8000万元。甲、乙公司为同属某集团股份有限公司控制的两家子公司。2×21年4月1日,甲公司以账面原价为1000万元、累计折旧300万元的一台设备作为对价,自其集团公司处取得对乙公司100的控股股权,相关手续已办理。能够对乙公司实施控制。合并当日,乙公司所有者权益在其最终控制方合并财务报表中的账面价值为900万元。甲公司与乙公司的会计年度和采用的会计政策相同,不考虑增值税等相关税费和其他因素的影响。甲、乙公司为同属某集团股份有限公司控制的两家子公司。2×21年4月1日,甲公司以银行存款1300万元作为对价,自其集团公司处取得对乙公司100的控股股权,相关手续已办理。能够900(900×100)100702301300【答案】借:长期股权投资——资本公积股本溢价盈余公积——利润分配未分配利润贷:银行存款12000(15000×80)100013000【答案】借:长期股权投资——资本公积股本溢价贷:股本16_一次交换交易形成同一控制下控股合并的长期股权投资(1)︱张敬富基础班对乙公司实施控制。合并当日,乙公司所有者权益在其最终控制方合并财务报表中的账面价值为900万元。合并当日,甲公司“资本公积——股本溢价”科目的贷方余额为100万元,“盈余公积”科目的贷方余额70万元。甲公司与乙公司的会计年度和采用的会计政策相同,不考虑其他因素。甲公司和乙公司同为A股份有限公司的子公司。2×21年4月1日,甲公司...