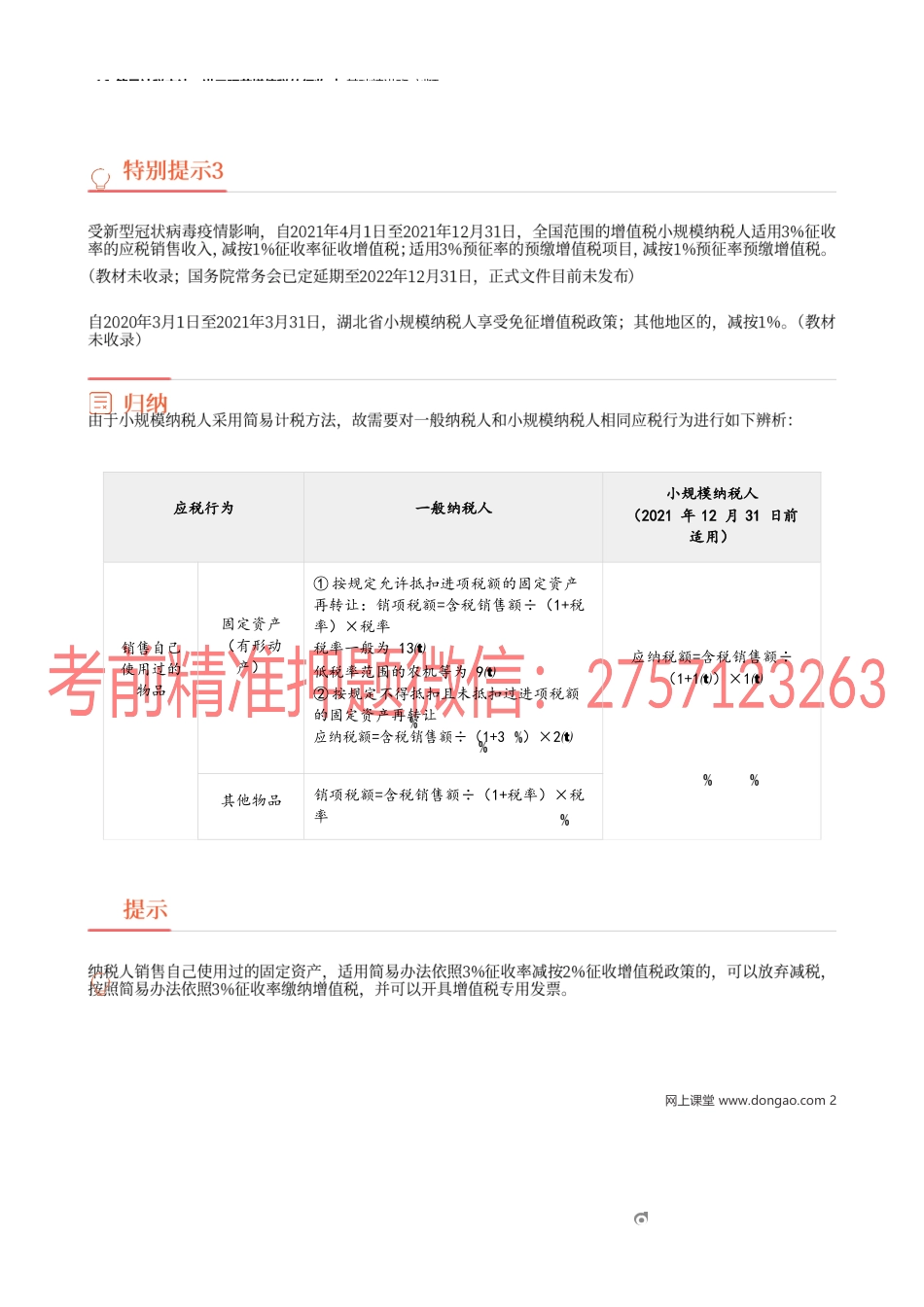

16_简易计税方法、进口环节增值税的征收︱基础精讲班-刘颖考点1:简易计税方法的计算公式及基本运用(★★★)网上课堂www.dongao.com116_简易计税方法、进口环节增值税的征收︱基础精讲班-刘颖应税行为一般纳税人小规模纳税人(2021年12月31日前适用)销售自己使用过的物品固定资产(有形动产)①按规定允许抵扣进项税额的固定资产再转让:销项税额=含税销售额÷(1+税率)×税率税率一般为13低税率范围的农机等为9②按规定不得抵扣且未抵扣过进项税额的固定资产再转让应纳税额=含税销售额÷(1+3)×2应纳税额=含税销售额÷(1+1)×1其他物品销项税额=含税销售额÷(1+税率)×税率网上课堂www.dongao.com216_简易计税方法、进口环节增值税的征收︱基础精讲班-刘颖应税行为一般纳税人小规模纳税人(2021年12月31日前适用)销售自己没有使用过的物品(有形动产)货物销项税额=含税销售额÷(1+税率)×税率税率为13或9特殊情况下,按简易办法计税,应纳税额=含税销售额÷(1+3)×3应纳税额=含税销售额÷(1+1)×1经营旧货(含旧汽车、摩托车、游艇)应纳税额=含税销售额÷(1+3)×2自2020年5月1日至2023年12月31日,从事二手车经销业务的纳税人销售其收购的二手车,减按0.5征收率征收增值税:应纳税额=含税销售额÷(1+0.5)×0.5销售劳务销项税额=含税销售额÷(1+税率)×税率(税率为13)应纳税额=含税销售额÷(1+1)×1提供服务等等一般规定销项税额=含税销售额÷(1+税率)×税率税率包括基本税率、低税率应纳税额=含税销售额÷(1+1)×1应纳税额=含税销售额÷(1+5)×5或1.5特殊情况一些列举的特定行为可选择简易征收办法:应纳税额=含税销售额÷(1+3)×3应纳税额=含税销售额÷(1+5)×5应纳税额=含税销售额÷(1+5)×1.5特殊项目一般纳税人小规模纳税人转让土地使用权销项税额=含税销售额÷(1+9)×9应纳税额=含税销售额÷(1+1)×1纳税人转让2016年4月30日前取得的土地使用权,适用简易计税方法的(一般纳税人也可选择):应纳税额=(含税销售额-取得该土地使用权原价)÷(1+5)×5网上课堂www.dongao.com3【答案】A【解析】应纳增值税=25.25/(1+1)×1+11.11/(1+1)×1+12.6/(1+5)×5=0.96(万元)。16_简易计税方法、进口环节增值税的征收︱基础精讲班-刘颖特殊项目一般纳税人小规模纳税人劳务派遣服务销项税额=含税销售额÷(1+6)×6应纳税额=含税...