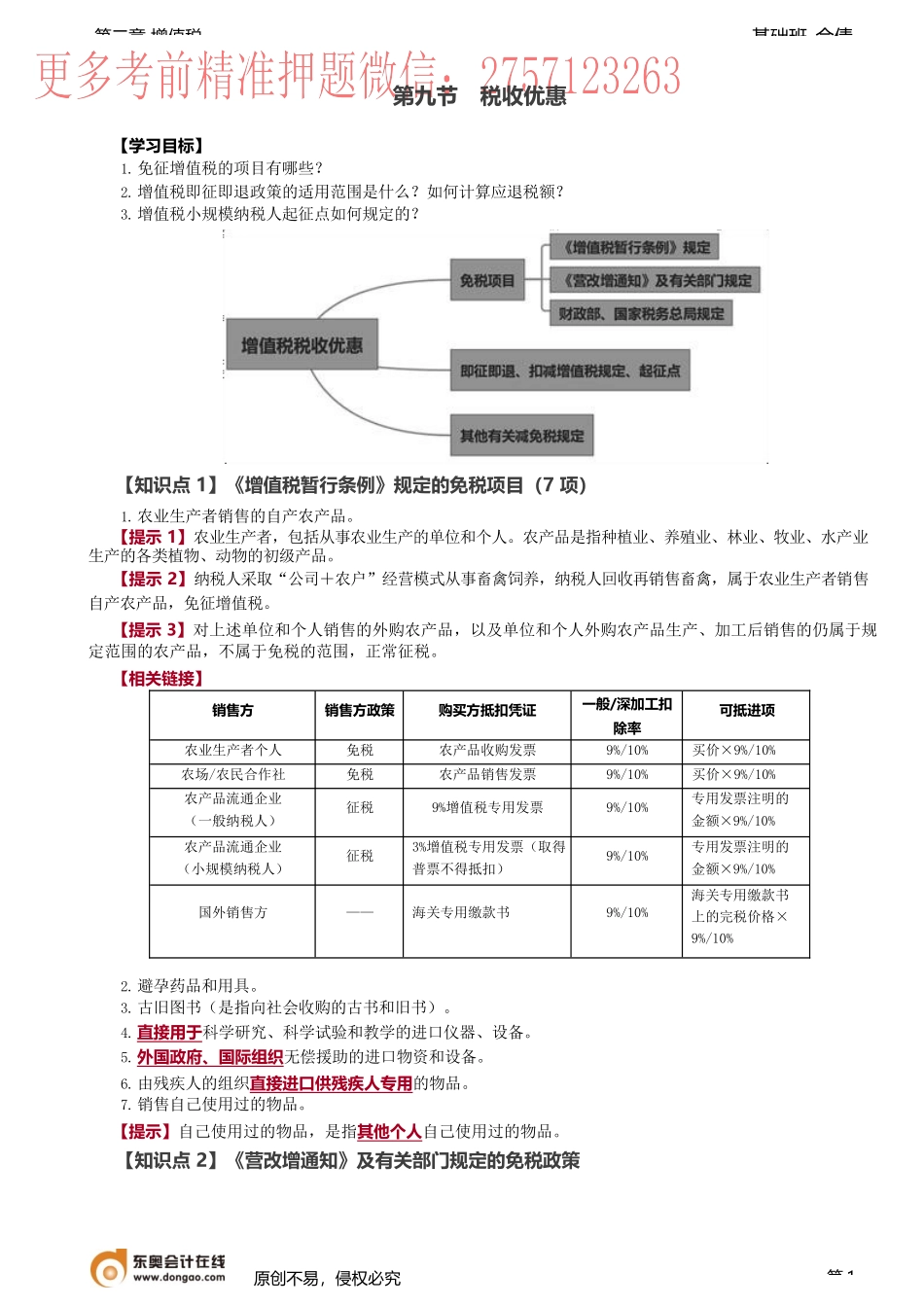

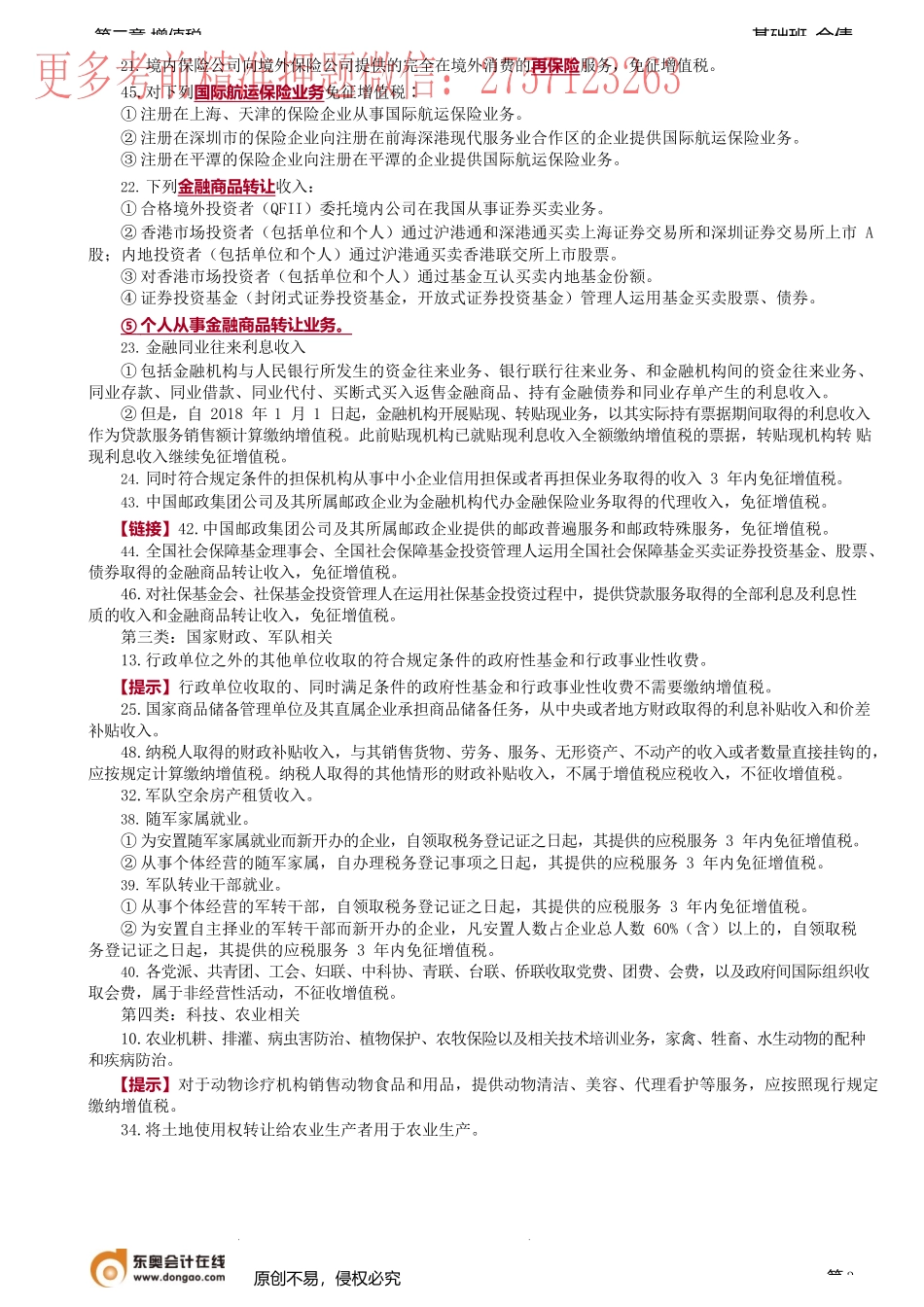

基础班-佘倩第二章增值税原创不易,侵权必究第1第九节税收优惠【学习目标】1.免征增值税的项目有哪些?2.增值税即征即退政策的适用范围是什么?如何计算应退税额?3.增值税小规模纳税人起征点如何规定的?【知识点1】《增值税暂行条例》规定的免税项目(7项)1.农业生产者销售的自产农产品。【提示1】农业生产者,包括从事农业生产的单位和个人。农产品是指种植业、养殖业、林业、牧业、水产业生产的各类植物、动物的初级产品。【提示2】纳税人采取“公司+农户”经营模式从事畜禽饲养,纳税人回收再销售畜禽,属于农业生产者销售自产农产品,免征增值税。【提示3】对上述单位和个人销售的外购农产品,以及单位和个人外购农产品生产、加工后销售的仍属于规定范围的农产品,不属于免税的范围,正常征税。【相关链接】销售方销售方政策购买方抵扣凭证一般/深加工扣除率可抵进项农业生产者个人免税农产品收购发票9%/10%买价×9%/10%农场/农民合作社免税农产品销售发票9%/10%买价×9%/10%农产品流通企业(一般纳税人)征税9%增值税专用发票9%/10%专用发票注明的金额×9%/10%农产品流通企业(小规模纳税人)征税3%增值税专用发票(取得普票不得抵扣)9%/10%专用发票注明的金额×9%/10%国外销售方——海关专用缴款书9%/10%海关专用缴款书上的完税价格×9%/10%2.避孕药品和用具。3.古旧图书(是指向社会收购的古书和旧书)。4.直接用于科学研究、科学试验和教学的进口仪器、设备。5.外国政府、国际组织无偿援助的进口物资和设备。6.由残疾人的组织直接进口供残疾人专用的物品。7.销售自己使用过的物品。【提示】自己使用过的物品,是指其他个人自己使用过的物品。【知识点2】《营改增通知》及有关部门规定的免税政策基础班-佘倩第二章增值税原创不易,侵权必究第2第一类:民生相关(医疗、养老、教育、文化、体育)1.托儿所、幼儿园提供的保育和教育服务(公办+民办)。【提示】超过规定收费标准的收费,以开办实验班、特色班和兴趣班等为由另外收取的费用以及与幼儿入园挂钩的赞助费、支教费等超过规定范围的收入,不属于免征增值税的收入。2.养老机构提供的养老服务。3.残疾人福利机构提供的育养服务。4.婚姻介绍服务。5.殡葬服务。6.残疾人员本人为社会提供的服务。7.医疗机构提供的医疗服务。8.从事学历教育的学校提供的教育服务。【提示1】包括符合规定的从事学历教育的民办学校,但不包括职业培训机构等国家不承认学历的教育机构。【提示2】提供非学...