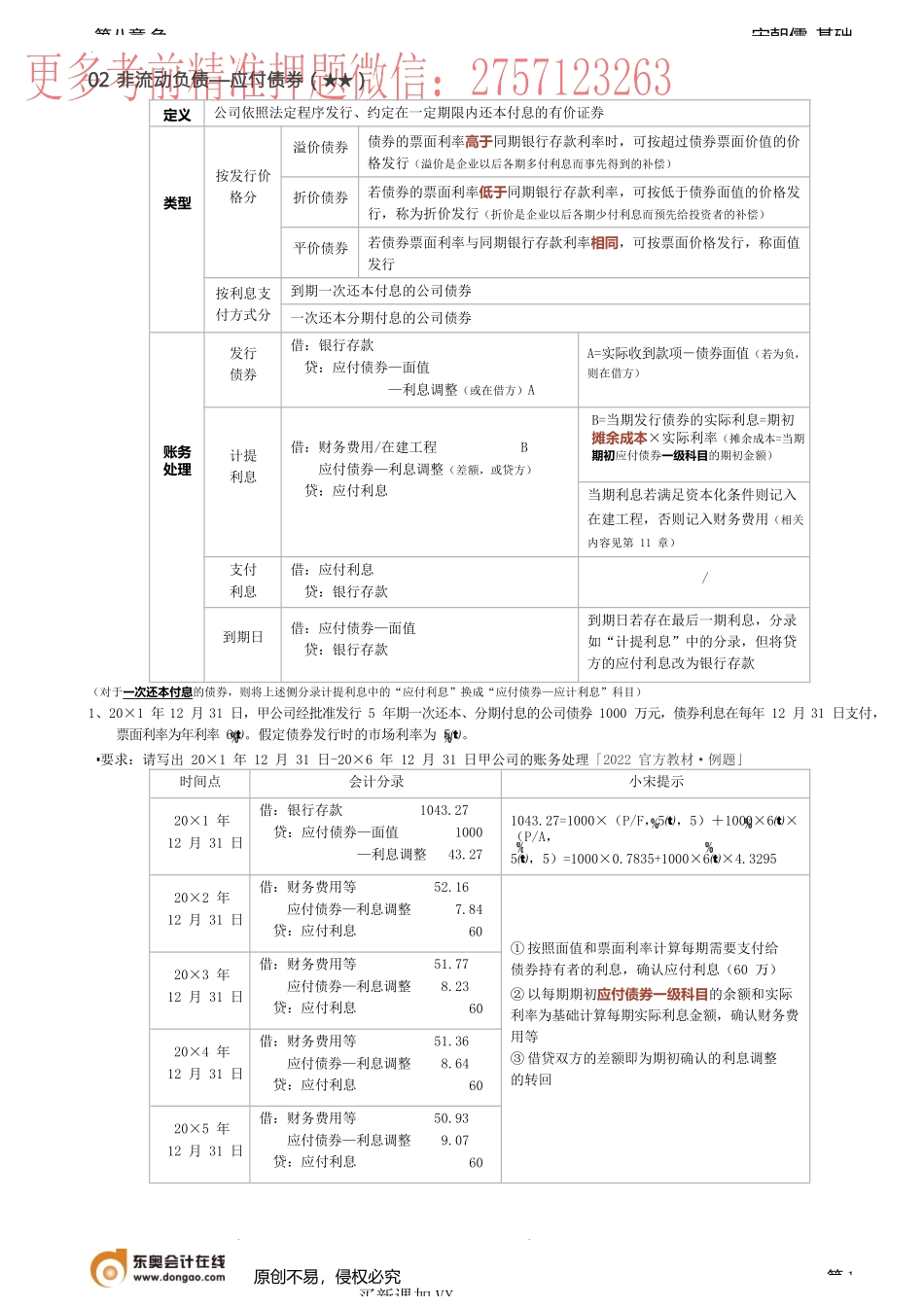

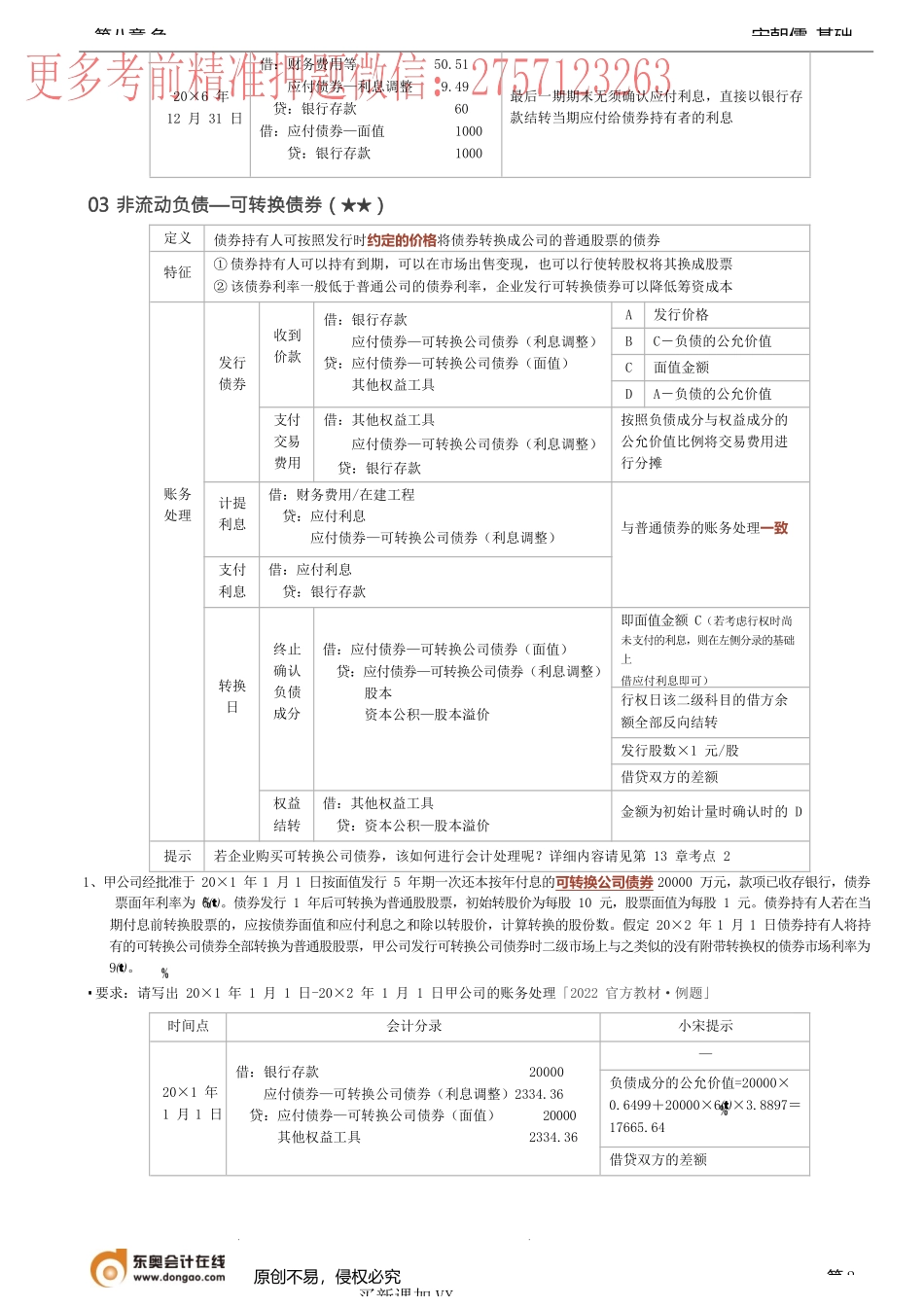

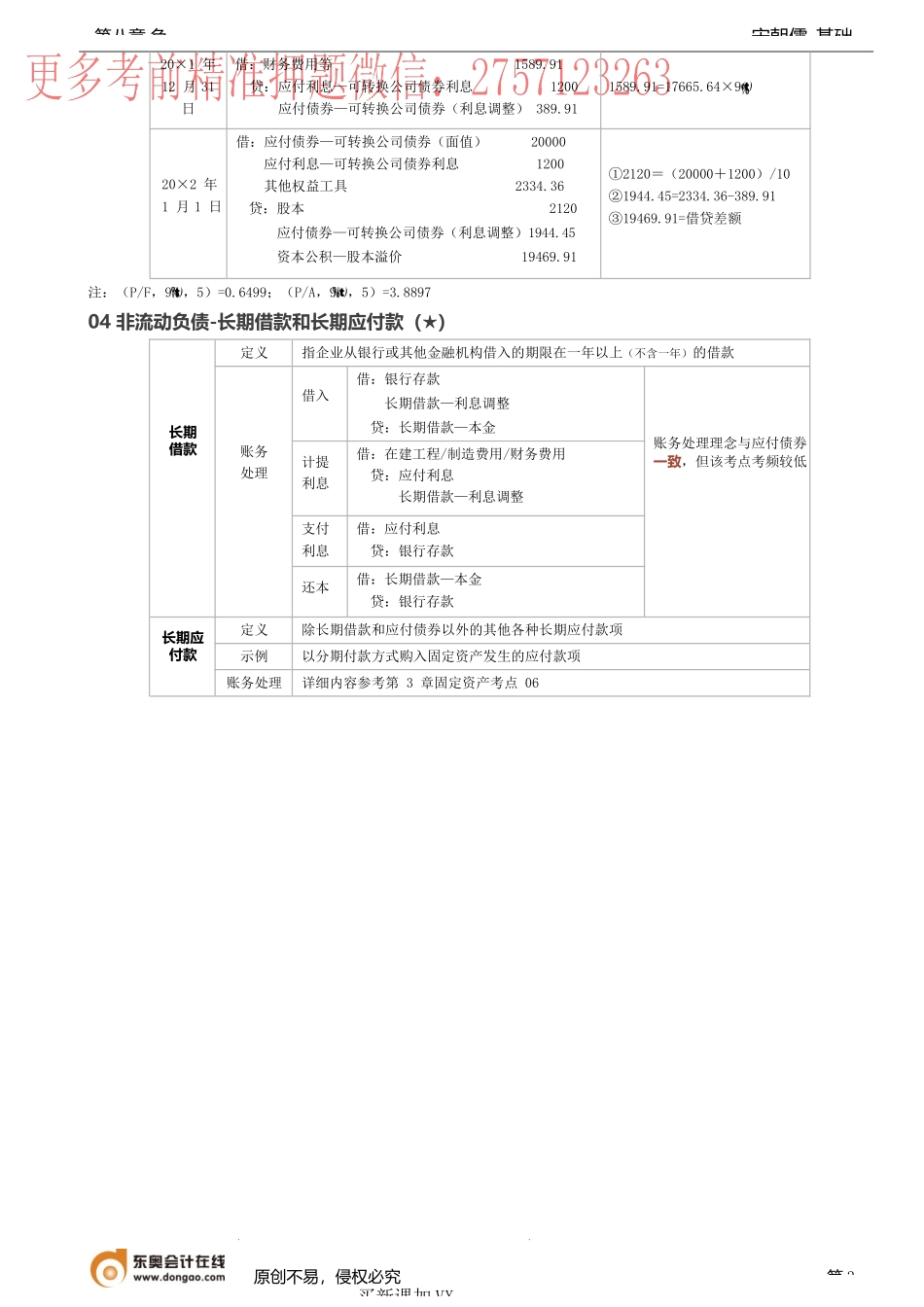

宋朝儒-基础第八章负原创不易,侵权必究买新课加VX:第102非流动负债—应付债券(★★)定义公司依照法定程序发行、约定在一定期限内还本付息的有价证券类型按发行价格分溢价债券债券的票面利率高于同期银行存款利率时,可按超过债券票面价值的价格发行(溢价是企业以后各期多付利息而事先得到的补偿)折价债券若债券的票面利率低于同期银行存款利率,可按低于债券面值的价格发行,称为折价发行(折价是企业以后各期少付利息而预先给投资者的补偿)平价债券若债券票面利率与同期银行存款利率相同,可按票面价格发行,称面值发行按利息支付方式分到期一次还本付息的公司债券一次还本分期付息的公司债券账务处理发行债券借:银行存款贷:应付债券—面值—利息调整(或在借方)AA=实际收到款项-债券面值(若为负,则在借方)计提利息借:财务费用/在建工程B应付债券—利息调整(差额,或贷方)贷:应付利息B=当期发行债券的实际利息=期初摊余成本×实际利率(摊余成本=当期期初应付债券一级科目的期初金额)当期利息若满足资本化条件则记入在建工程,否则记入财务费用(相关内容见第11章)支付利息借:应付利息贷:银行存款/到期日借:应付债券—面值贷:银行存款到期日若存在最后一期利息,分录如“计提利息”中的分录,但将贷方的应付利息改为银行存款(对于一次还本付息的债券,则将上述侧分录计提利息中的“应付利息”换成“应付债券—应计利息”科目)1、20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1000万元,债券利息在每年12月31日支付,票面利率为年利率6。假定债券发行时的市场利率为5。▪︎要求:请写出20×1年12月31日-20×6年12月31日甲公司的账务处理「2022官方教材·例题」时间点会计分录小宋提示20×1年12月31日借:银行存款1043.27贷:应付债券—面值1000—利息调整43.271043.27=1000×(P/F,5,5)+1000×6×(P/A,5,5)=1000×0.7835+1000×6×4.329520×2年12月31日借:财务费用等应付债券—利息调整贷:应付利息52.167.8460①按照面值和票面利率计算每期需要支付给债券持有者的利息,确认应付利息(60万)②以每期期初应付债券一级科目的余额和实际利率为基础计算每期实际利息金额,确认财务费用等③借贷双方的差额即为期初确认的利息调整的转回20×3年12月31日借:财务费用等应付债券—利息调整贷:应付利息51.778.236020×4年12月31日借:财务费用等应付债券—利息调整贷:应付利息5...