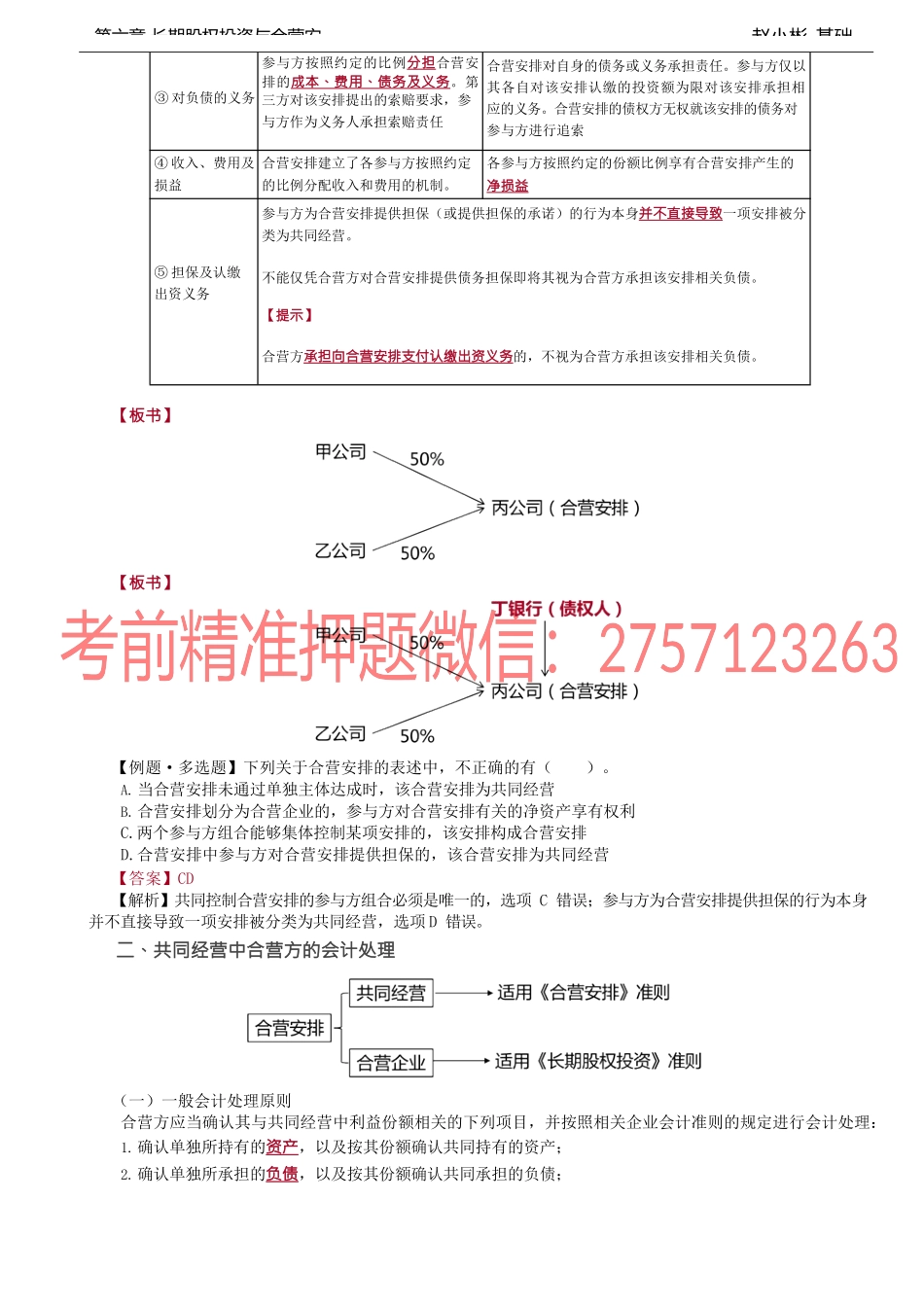

赵小彬-基础第六章长期股权投资与合营安一、概念及合营安排的会计处理(四)合营安排的分类合营安排分为共同经营和合营企业。共同经营,是指合营方享有该安排相关资产且承担该安排相关负债的合营安排。合营企业,是指合营方仅对该安排的净资产享有权利的合营安排。【板书】在实务中,主体可以从合营安排是否通过单独主体达成为起点,判断一项合营安排是共同经营还是合营企业。1.合营安排未通过单独主体达成当合营安排未通过单独主体达成时,该合营安排为共同经营。即,未通过单独主体达成的合营安排,应当划分为共同经营。2.合营安排通过单独主体达成通过单独主体达成的合营安排,通常应当划分为合营企业。【板书】【例题】A公司、B公司、C公司各自购买了一栋酒店式公寓的部分房屋产权,分别占该公寓房屋总面积的30、30、40,并将该酒店式公寓用于出租。协议约定:①关于该酒店式公寓的相关活动,如物业管理公司的任免、资本性支出、重要的租赁协议的签订等,必须由A公司、B公司、C公司一致同意方可作出;②该酒店式公寓的相关费用和营运债务由A公司、B公司、C公司按照产权比例分担;③租金收益在A公司、B公司、C公司之间按照产权比例分配。【分析】本例中,由于关于该安排相关活动的决策需要A公司、B公司、C公司一致同意方可作出,所以A公司、B公司、C公司共同控制该安排,该安排为合营安排。该合营安排并未通过单独主体达成,同时,A公司、B公司、C公司直接拥有该酒店式公寓的产权,并按照产权比例承担债务、分享收入、分担成本,表明该合营安排是共同经营。共同经营与合营企业对比表对比项目共同经营合营企业①合营安排的条款参与方对合营安排的相关资产享有权利并对相关负债承担义务参与方对与合营安排有关的净资产享有权利,即单独主体(而不是参与方)享有与安排相关资产的权利,并承担与安排相关负债的义务②对资产的权利参与方按照约定的比例分享合营安排的相关资产的全部利益资产属于合营安排,参与方并不对资产享有权利赵小彬-基础第六章长期股权投资与合营安③对负债的义务参与方按照约定的比例分担合营安排的成本、费用、债务及义务。第三方对该安排提出的索赔要求,参与方作为义务人承担索赔责任合营安排对自身的债务或义务承担责任。参与方仅以其各自对该安排认缴的投资额为限对该安排承担相应的义务。合营安排的债权方无权就该安排的债务对参与方进行追索④收入、费用及损益合营安排建立了各参与方按照约定的比例分配收入和费...