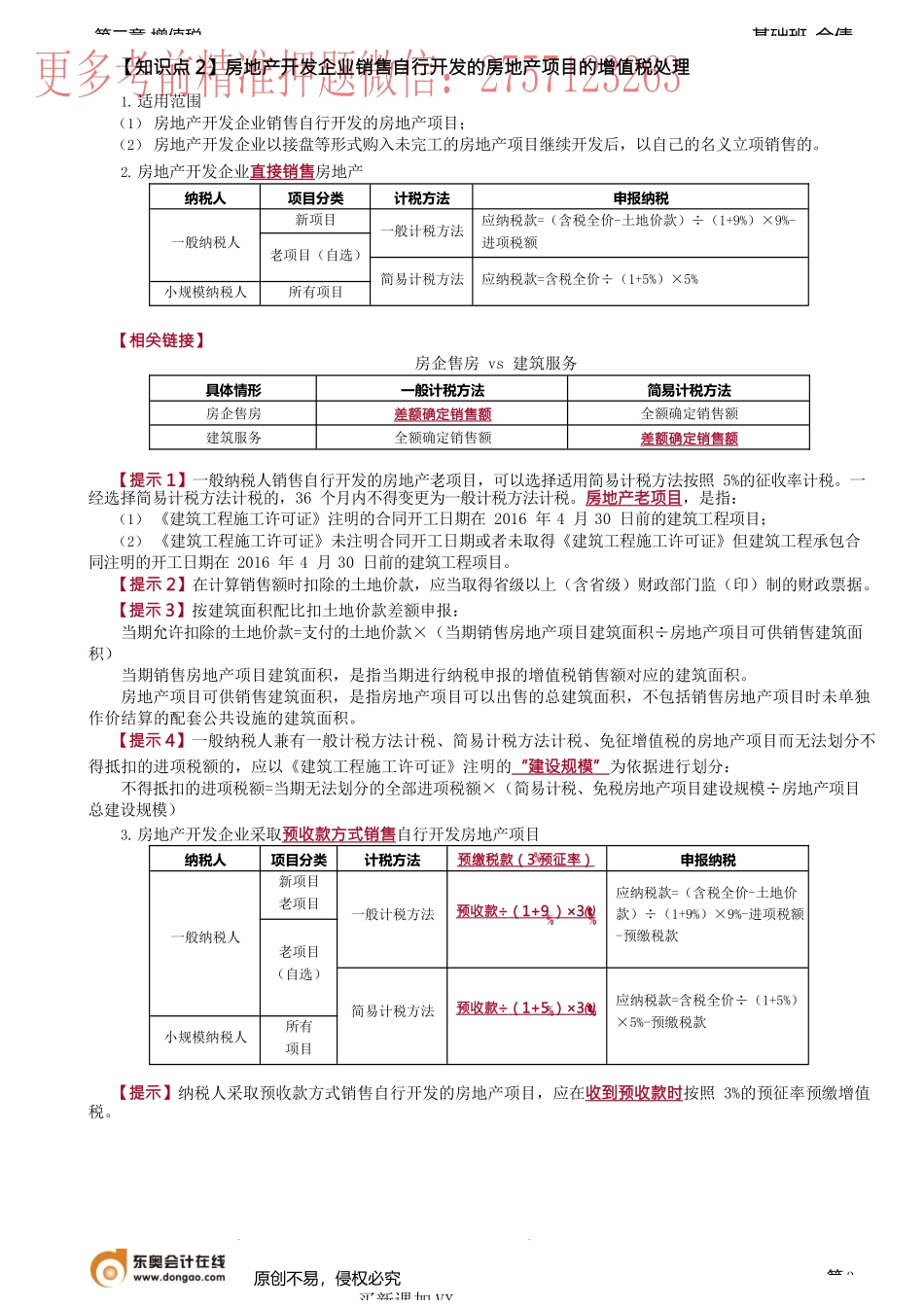

基础班-佘倩第二章增值税原创不易,侵权必究买新课加VX:第1第八节特定应税行为的增值税计税方法【学习目标】1.纳税人跨县市提供建筑服务应纳税额如何计算?2.房企销售自行开发的房地产项目应纳税额如何计算?3.非房企转让不动产应纳税额如何计算?4.纳税人(房企/非房企)提供不动产经营租赁服务应纳税额如何计算?【知识点1】纳税人跨县(市、区)提供建筑服务的增值税处理1.适用范围:跨县(市、区)提供建筑服务的单位和个体工商户【提示】跨县(市、区)提供建筑服务,是指单位和个体工商户(不包括其他个人)在其机构所在地以外的县(市、区)提供建筑服务;纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,不适用此规定。2.计税步骤第一步:向建筑服务发生地主管税务机关预缴税款;第二步:向机构所在地主管税务机关申报纳税。3.预缴税款的计算(1)一般纳税人基础班-佘倩第二章增值税原创不易,侵权必究买新课加VX:第2①一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2的预征率计算应预缴税款。【举例】2021年12月,A市甲建筑公司(增值税一般纳税人)在B市提供建筑服务(采用一般计税方法),取得全部价款(含税)1000万元,将部分建筑业务分包给乙建筑公司,支付分包款(含税)200万元,则甲建筑公司当月在B市应预缴增值税=(1000-200)÷(1+9)×2=14.68(万元)。②一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。【提示1】一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税。以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。【提示2】一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税。甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。【提示3】一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法计税。建筑工程老项目,是指:①《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;②未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目;③《建筑工程施工许可证》未注明合同开工日...