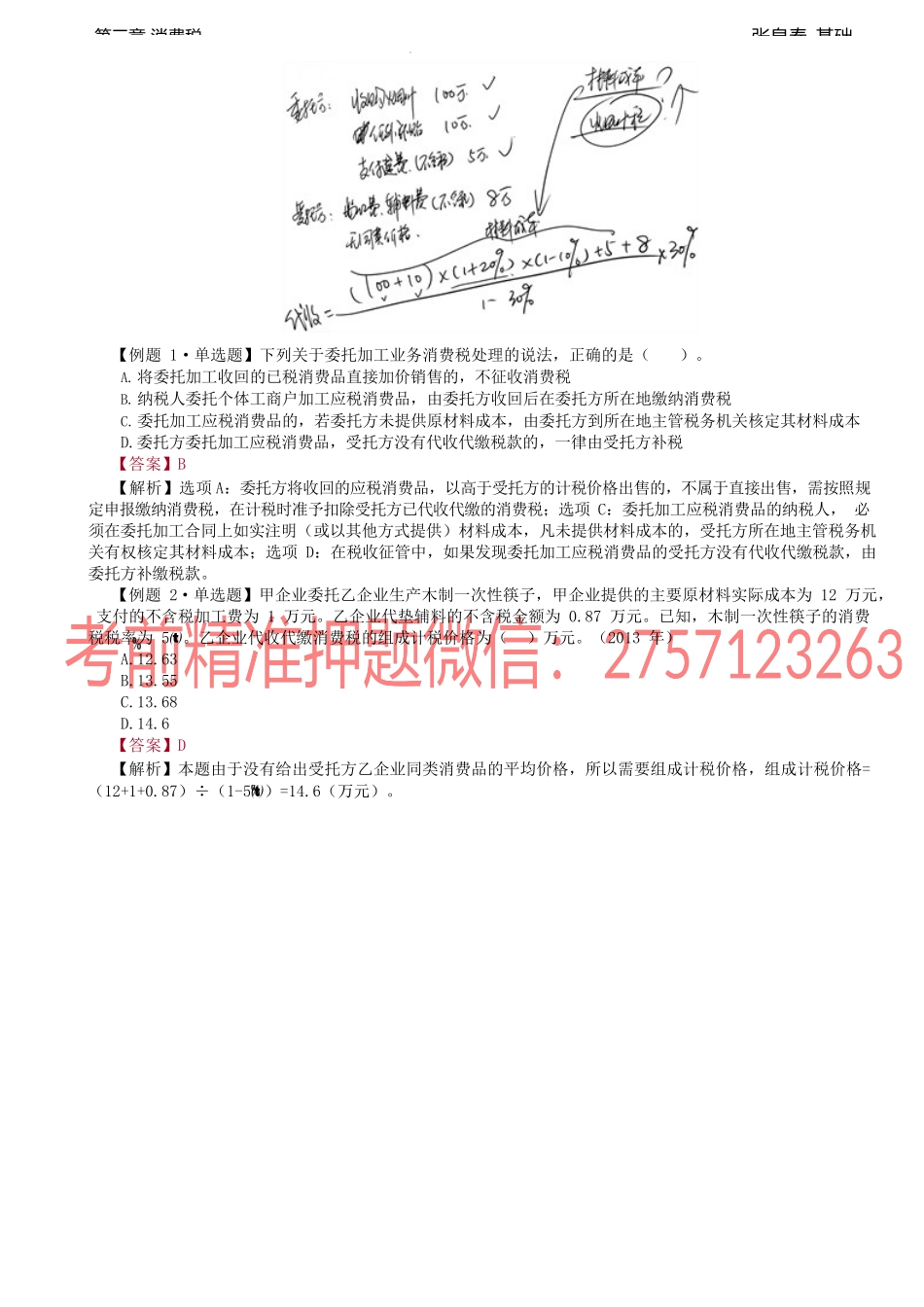

张泉春-基础第三章消费税第三节应纳税额的计算二、委托加工环节应纳消费税的计算1.委托加工的应税消费品是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品以及由受托方以委托方名义购进原材料生产的应税消费品,不论纳税人在财务上是否作销售处理,都不得作为委托加工应税消费品,而应当按照销售自制应税消费品缴纳消费税。2.对于确实属于委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品,税法规定,由受托方在向委托方交货时代收代缴消费税。这样,受托方就是法定的代收代缴义务人。3.对委托个人(含个体工商户)加工应税消费品,由委托方收回后在委托方所在地缴纳消费税。4.对于受托方没有按规定代收代缴税款的,并不能因此免除委托方补缴税款的责任。在对委托方进行税务检查中,如果发现其委托加工的应税消费品受托方没有代收代缴税款,委托方要补缴税款。对委托方补征税款的计税依据是:(1)如果在检查时,收回的应税消费品已经直接销售的,按销售额计税;(2)收回的应税消费品尚未销售或不能直接销售的(如收回后用于连续生产等),按组成计税价格计税。组成计税价格的计算公式与委托加工组成计税价格公式相同。5.委托加工的应税消费品,受托方在交货时已代收代缴消费税,委托方收回后以不高于受托方计税价格直接销售的,不再征收消费税。委托方收回后以高于受托方计税价格销售的,不属于直接销售,按照有关规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。【提示1】按照《消费税暂行条例实施细则》的解释,“材料成本”是指委托方所提供加工材料的实际成本。“加工费”是指受托方加工应税消费品向委托方所收取的全部费用(包括代垫辅助材料的实际成本,不包括增值税税款),这是税法对受托方的要求。【提示2】对于“材料成本”,需要注意收购烟叶委托加工成烟丝所代收代缴消费税时组价公式中的材料成本的组成。张泉春-基础第三章消费税【例题1·单选题】下列关于委托加工业务消费税处理的说法,正确的是()。A.将委托加工收回的已税消费品直接加价销售的,不征收消费税B.纳税人委托个体工商户加工应税消费品,由委托方收回后在委托方所在地缴纳消费税C.委托加工应税消费品的,若委托方未提供原材料成本,由委托方到所在地主管税务机关核定...