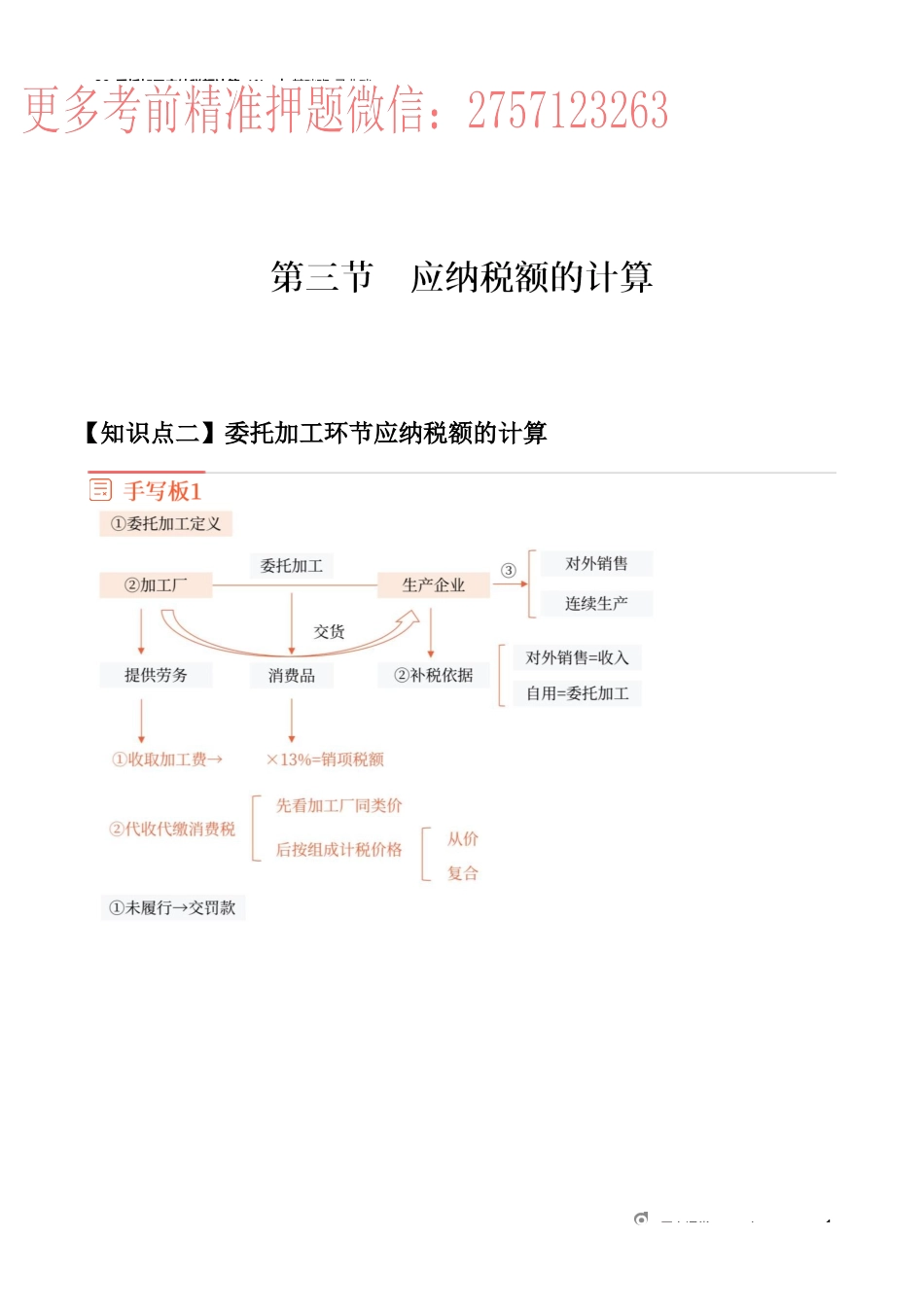

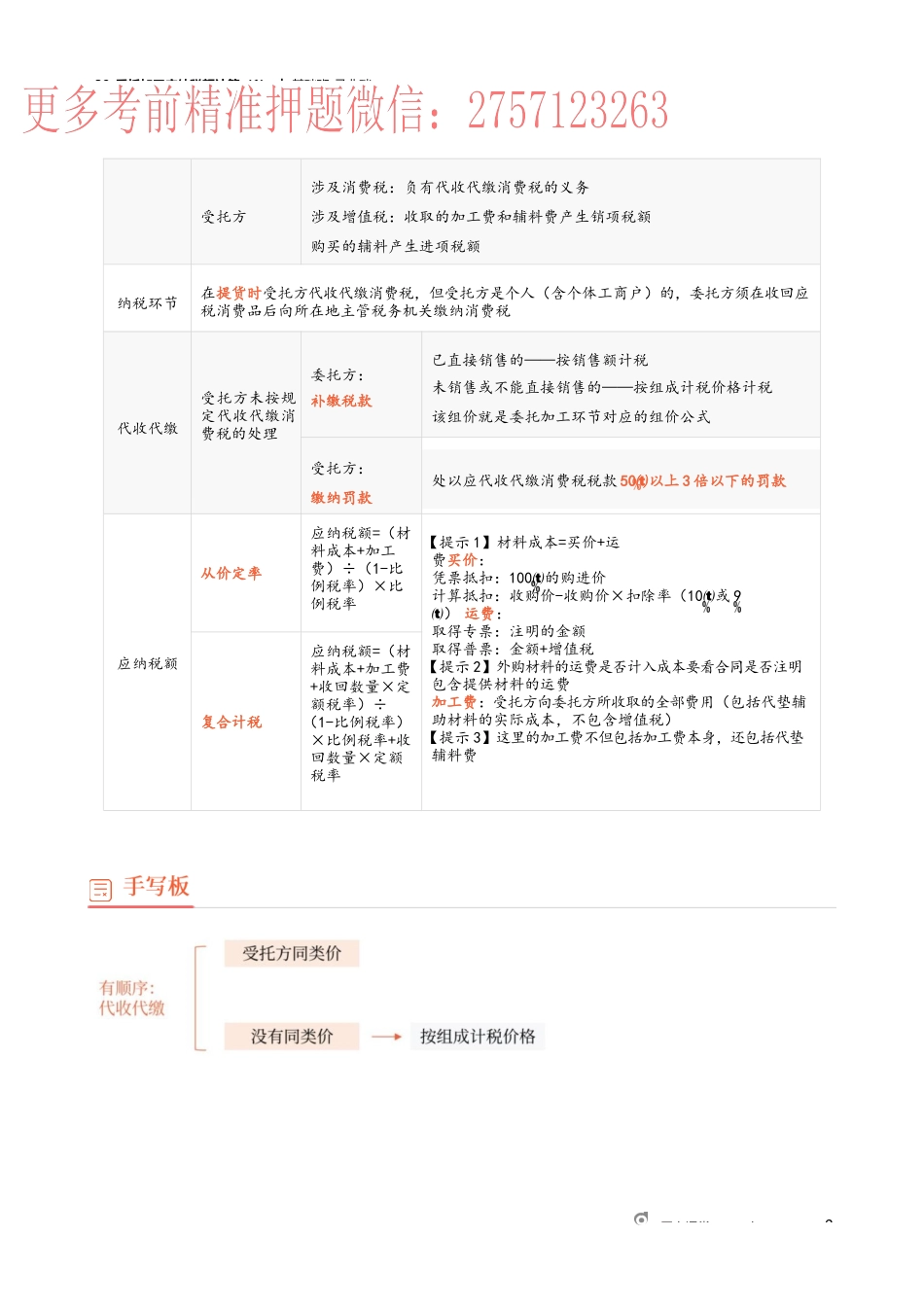

39_委托加工应纳税额计算(1)︱基础班-马兆瑞网上课堂www.dongao.com1【知识点二】委托加工环节应纳税额的计算39_委托加工应纳税额计算(1)︱基础班-马兆瑞网上课堂www.dongao.com2由委托方提①由受托方提供原材料生产的应税消费品供原料和主委托加工的界定要材料,受托方只收取加工费和代垫不属于委托加工的情形:②受托方先将原材料卖给委托方,再接受加工的应税消费品部分辅助材料加工③由受托方以委托方名义购进原材料生产的应税消费品双方的涉税义务委托方涉及消费税:是消费税的纳税人涉及增值税:购买的材料和支付的加工费产生进项税额39_委托加工应纳税额计算(1)︱基础班-马兆瑞网上课堂www.dongao.com3受托方涉及消费税:负有代收代缴消费税的义务涉及增值税:收取的加工费和辅料费产生销项税额购买的辅料产生进项税额纳税环节在提货时受托方代收代缴消费税,但受托方是个人(含个体工商户)的,委托方须在收回应税消费品后向所在地主管税务机关缴纳消费税代收代缴受托方未按规定代收代缴消费税的处理委托方:补缴税款已直接销售的——按销售额计税未销售或不能直接销售的——按组成计税价格计税该组价就是委托加工环节对应的组价公式受托方:缴纳罚款处以应代收代缴消费税税款50以上3倍以下的罚款应纳税额从价定率应纳税额=(材料成本+加工费)÷(1-比例税率)×比例税率【提示1】材料成本=买价+运费买价:凭票抵扣:100的购进价计算抵扣:收购价-收购价×扣除率(10或9)运费:取得专票:注明的金额取得普票:金额+增值税【提示2】外购材料的运费是否计入成本要看合同是否注明包含提供材料的运费加工费:受托方向委托方所收取的全部费用(包括代垫辅助材料的实际成本,不包含增值税)【提示3】这里的加工费不但包括加工费本身,还包括代垫辅料费复合计税应纳税额=(材料成本+加工费+收回数量×定额税率)÷(1-比例税率)×比例税率+收回数量×定额税率【答案】B【解析】委托加工应税消费品的,首先按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。甲酒厂应代收代缴的消费税=2.75×20×20+20×2000×0.5/10000=13(万元)。39_委托加工应纳税额计算(1)︱基础班-马兆瑞网上课堂www.dongao.com4甲酒厂为增值税一般纳税人,2022年3月受乙企业委托加工20吨白酒,双方约定由乙企业提供原材料,成本为30万元,开具增值税专用发票注明加工费价税合计金额8万元,甲酒厂同类产品...