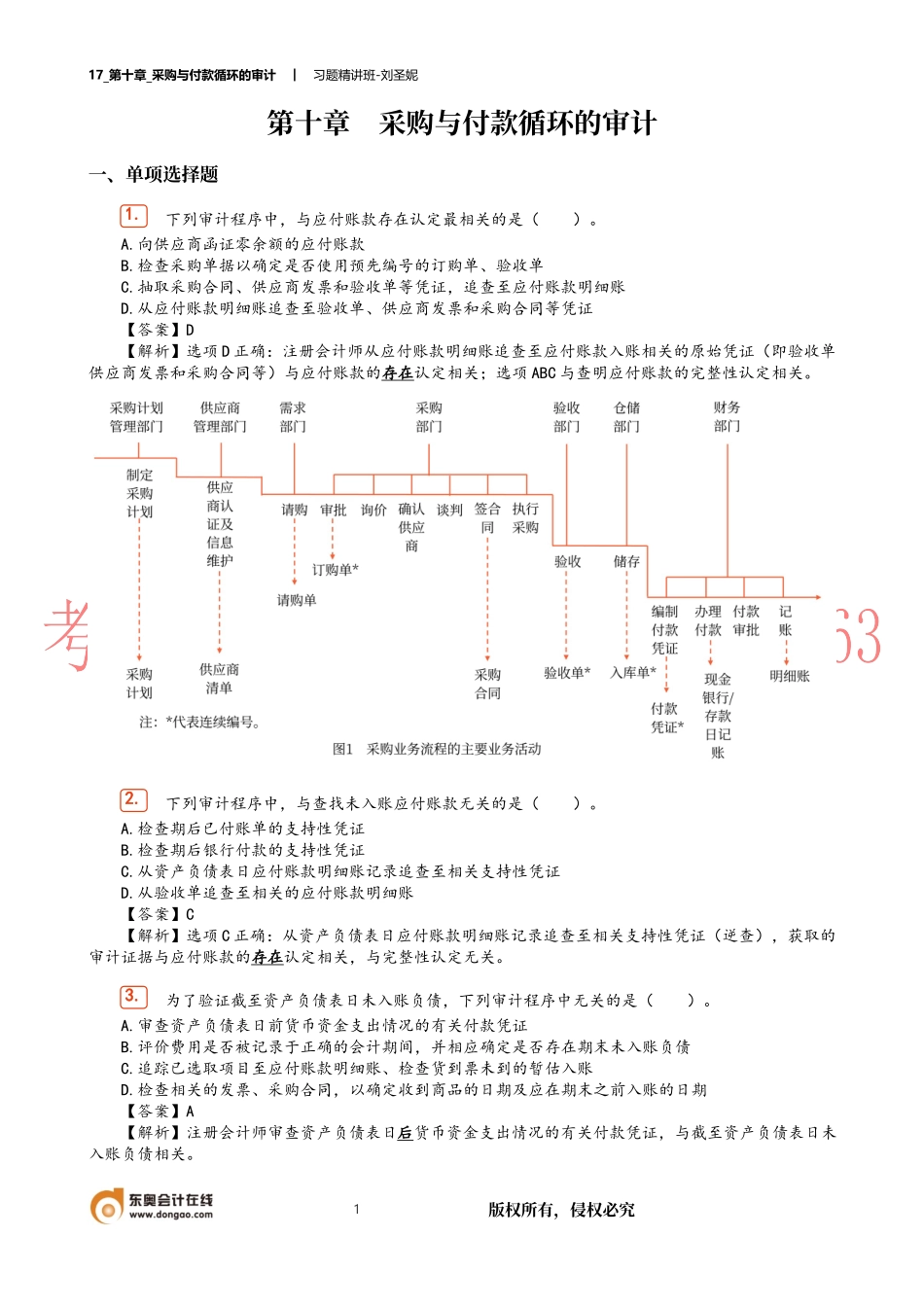

17_第十章_采购与付款循环的审计︱习题精讲班-刘圣妮1版权所有,侵权必究第十章采购与付款循环的审计一、单项选择题下列审计程序中,与应付账款存在认定最相关的是()。A.向供应商函证零余额的应付账款B.检查采购单据以确定是否使用预先编号的订购单、验收单C.抽取采购合同、供应商发票和验收单等凭证,追查至应付账款明细账D.从应付账款明细账追查至验收单、供应商发票和采购合同等凭证【答案】D【解析】选项D正确:注册会计师从应付账款明细账追查至应付账款入账相关的原始凭证(即验收单供应商发票和采购合同等)与应付账款的存在认定相关;选项ABC与查明应付账款的完整性认定相关。下列审计程序中,与查找未入账应付账款无关的是()。A.检查期后已付账单的支持性凭证B.检查期后银行付款的支持性凭证C.从资产负债表日应付账款明细账记录追查至相关支持性凭证D.从验收单追查至相关的应付账款明细账【答案】C【解析】选项C正确:从资产负债表日应付账款明细账记录追查至相关支持性凭证(逆查),获取的审计证据与应付账款的存在认定相关,与完整性认定无关。为了验证截至资产负债表日未入账负债,下列审计程序中无关的是()。A.审查资产负债表日前货币资金支出情况的有关付款凭证B.评价费用是否被记录于正确的会计期间,并相应确定是否存在期末未入账负债C.追踪已选取项目至应付账款明细账、检查货到票未到的暂估入账D.检查相关的发票、采购合同,以确定收到商品的日期及应在期末之前入账的日期【答案】A【解析】注册会计师审查资产负债表日后货币资金支出情况的有关付款凭证,与截至资产负债表日未入账负债相关。1.2.3.17_第十章_采购与付款循环的审计︱习题精讲班-刘圣妮2版权所有,侵权必究下列实质性程序中,与应付账款完整性认定最相关的是()。A.向采购供应商函证应付账款B.从采购订单、供应商发票和入库单等原始凭证,追查至应付账款明细账C.获取应付账款明细表,复核加计是否正确,并与报表数、总账数和明细账数核对是否相符D.以应付账款明细账为起点,追查至采购相关的原始凭证,如采购订单、供应商发票和入库单等【答案】B【解析】选项B正确:从采购订单、供应商发票和入库单等原始凭证追查至应付账款明细账与应付账款完整性认定最相关。注册会计师为审查被审计单位未入账负债而实施的下列审计程序中,最有效的是()。A.审查购货发票与债权人名单B.审查资产负债表日前后几天的发票C.审查应付账款、应付票据的函证回函D.审查资产负...