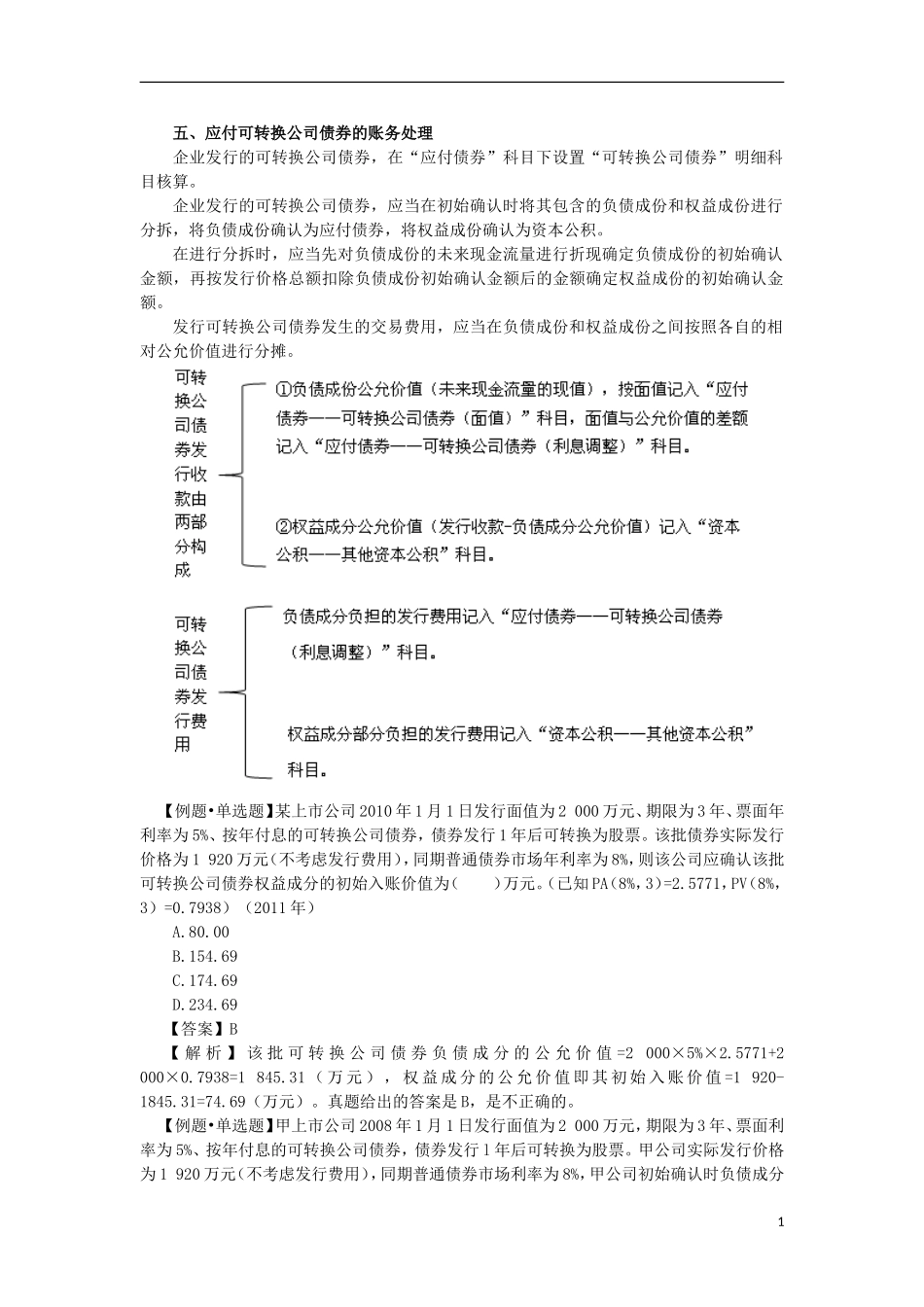

五、应付可转换公司债券的账务处理企业发行的可转换公司债券,在“应付债券”科目下设置“可转换公司债券”明细科目核算。企业发行的可转换公司债券,应当在初始确认时将其包含的负债成份和权益成份进行分拆,将负债成份确认为应付债券,将权益成份确认为资本公积。在进行分拆时,应当先对负债成份的未来现金流量进行折现确定负债成份的初始确认金额,再按发行价格总额扣除负债成份初始确认金额后的金额确定权益成份的初始确认金额。发行可转换公司债券发生的交易费用,应当在负债成份和权益成份之间按照各自的相对公允价值进行分摊。【例题•单选题】某上市公司2010年1月1日发行面值为2000万元、期限为3年、票面年利率为5%、按年付息的可转换公司债券,债券发行1年后可转换为股票。该批债券实际发行价格为1920万元(不考虑发行费用),同期普通债券市场年利率为8%,则该公司应确认该批可转换公司债券权益成分的初始入账价值为()万元。(已知PA(8%,3)=2.5771,PV(8%,3)=0.7938)(2011年)A.80.00B.154.69C.174.69D.234.69【答案】B【解析】该批可转换公司债券负债成分的公允价值=2000×5%×2.5771+2000×0.7938=1845.31(万元),权益成分的公允价值即其初始入账价值=1920-1845.31=74.69(万元)。真题给出的答案是B,是不正确的。【例题•单选题】甲上市公司2008年1月1日发行面值为2000万元,期限为3年、票面利率为5%、按年付息的可转换公司债券,债券发行l年后可转换为股票。甲公司实际发行价格为1920万元(不考虑发行费用),同期普通债券市场利率为8%,甲公司初始确认时负债成分1的金额是()万元。(已知PA(8%,3)=2.5771,PV(8%,3)=0.7938))(2009年)A.1920B.1825.31C.1845.3lD.1765.3l【答案】C【解析】甲公司初始确认时负债成分的金额=2000×5%×2.5771+2000×0.7938=1845.31(万元)。【例题•单选题】甲公司2014年1月1日发行三年期可转换公司债券,实际发行价款为100000万元,其中负债成份的公允价值为90000万元。假定发行债券时另支付发行费用300万元。甲公司发行债券时应确认的“应付债券”的金额为()万元。A.9970B.10000C.89970D.89730【答案】D【解析】发行费用应在负债成份和权益成份之间按公允价值比例分摊;负债成份应承担的发行费用=300×90000÷100000=270(万元),应确认的“应付债券”的金额=90000-270=89730(万元)。会计分录:(1)发行时借:银行存款贷:应付债券——可转换公司债券(面值)——可转...