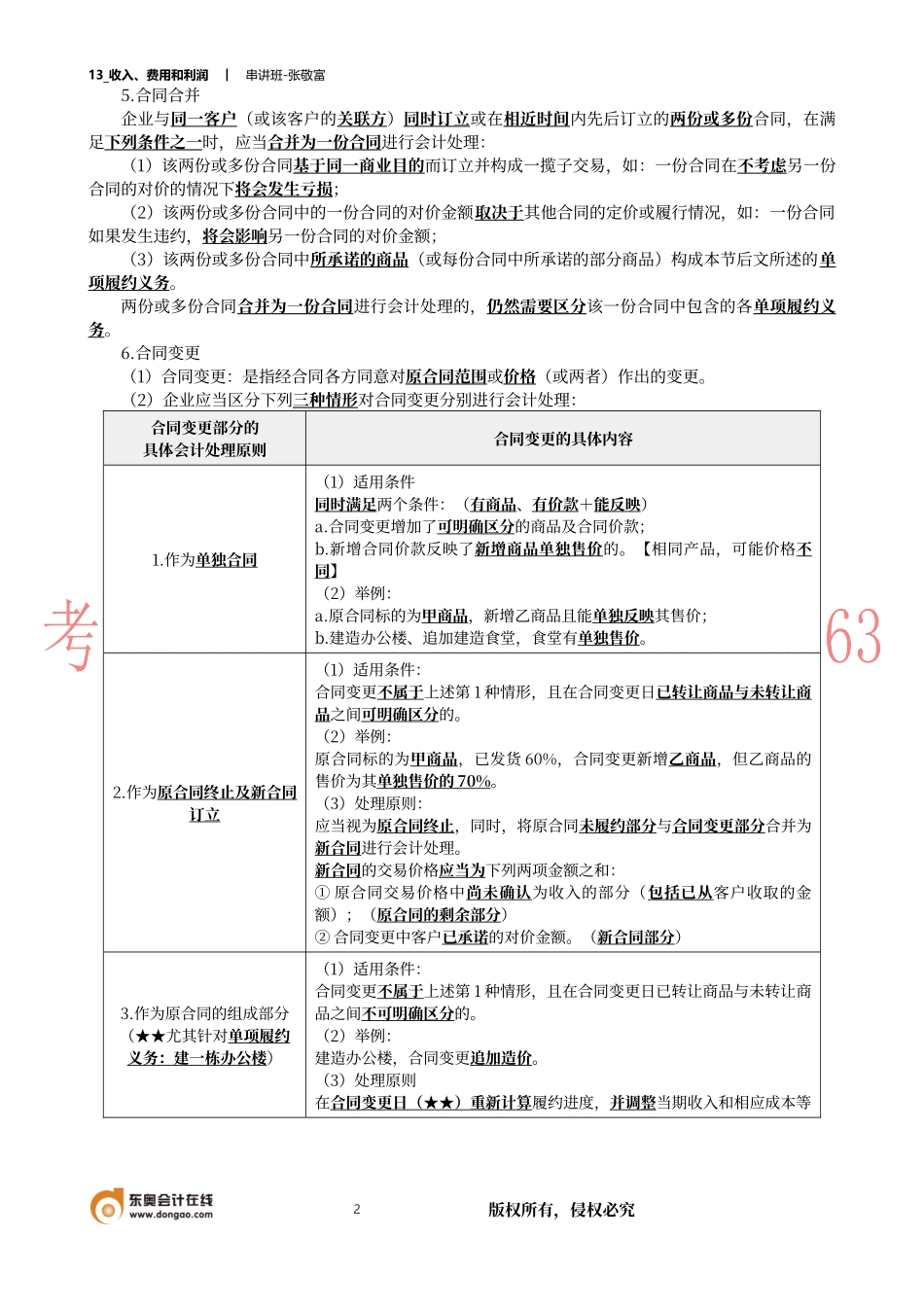

13_收入、费用和利润︱串讲班-张敬富1版权所有,侵权必究第十七章收入、费用和利润▪本章考情分析本章属于非常重要的章节,其内容知识点多、综合性强,考试时可以各种题型进行考核。既可以单独进行考核客观题和主观题,也可以与前期差错更正、资产负债表日后事项等内容相结合在主观题中进行考核。近几年平均分值7分左右。知识点一、收入的确认和计量(五步法)五步法模型第一步,识别与客户订立的合同;◇与确认有关第二步,识别合同中的单项履约义务;第三步,确定交易价格;与计量有关第四步,将交易价格分摊至各单项履约义务第五步,履行各单项履约义务时确认收入◇与确认有关举例甲公司为财务软件开发公司,与乙公司签订价款为7万元的合同【销售软件(单独售价6万元)、1年期软件维护(单独售价4万元)】(一)识别与客户订立的合同(第一步:识别合同)1.收入确认的原则企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。2.收入确认的前提条件企业与客户之间的合同同时满足下列条件的,企业应当在客户取得相关商品控制权时确认收入:(5个前提条件)(1)合同各方已批准该合同并承诺将履行各自义务;(2)该合同明确了合同各方与所转让的商品(或提供的服务,以下简称“转让的商品”)相关的权利和义务;【判断是否具有法律的约束?如:有权单方面终止完全未执行的合同,且无须对合同其他方作出补偿的,企业应当视为该合同不存在。】(3)该合同有明确的与所转让的商品相关的支付条款;(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(5)企业因向客户转让商品而有权取得的对价很可能收回。【仅应考虑客户到期时支付对价的能力和意图(即客户的信用风险)】特别提示没有商业实质的非货币性资产交换,无论何时,均不应确认收入。3.特殊情况的处理对于不能同时满足上述收入确认的五个条件的合同,企业只有在不再负有向客户转让商品的剩余义务(例如,合同已完成或取消),且已向客户收取的对价(包括全部或部分对价)无须退回时,才能将已收取的对价确认为收入;否则,应当将已收取的对价作为负债进行会计处理。(★★★不再负有剩余义务+收取的对价无须退回)4.后续期间持续评估的相关规定(1)对于在合同开始日即满足上述收入确认条件的合同,企业在后续期间无须对其进行重新评估,除非有迹象表明相关事实和情况发生重大变化。【例17—2】(财务状况恶化:不再确认收入)(2)...