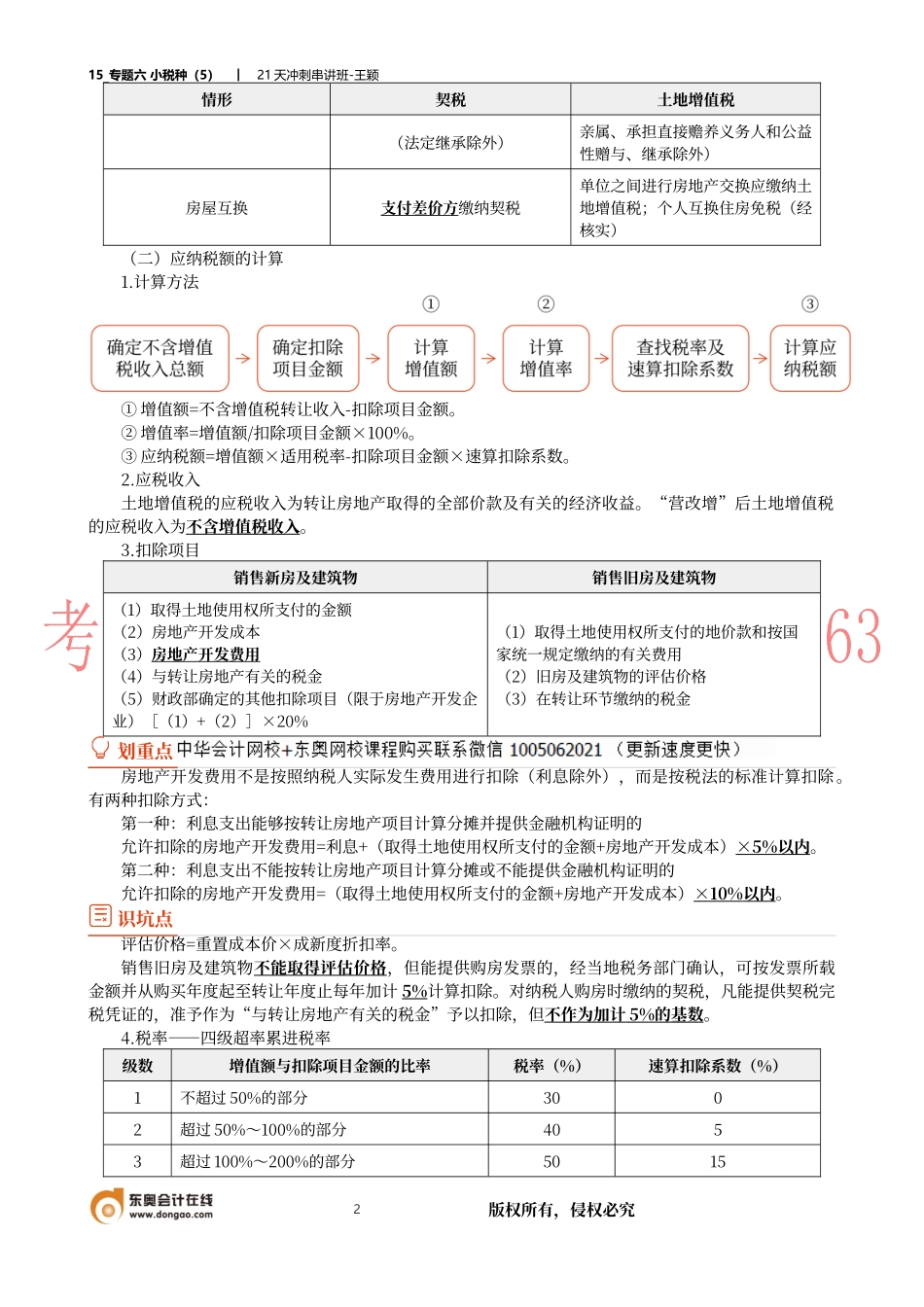

15_专题六小税种(5)︱21天冲刺串讲班-王颖1版权所有,侵权必究专题六小税种DAY17土地增值税必学指数★★★(一)征税范围属于征税范围的情况免征或者暂免征税的情况不属于征税范围的情况(1)转让国有土地使用权(2)地上建筑物及其附着物连同国有土地使用权一并转让(3)存量房地产买卖(4)抵押期满以房地产抵债(5)单位之间交换房地产(6)合作建房建成后转让的(1)建造普通标准住宅出售,增值额未超过扣除项目金额20%的(2)因国家建设需要依法征用、收回的房地产(3)因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的(4)个人互换自有居住用房地产(经税务机关核实)(5)合作建房建成后按比例分房自用(6)对企事业单位、社会团体以及其他组织转让旧房作为改造安置住房或公租房房源,且增值额未超过扣除项目金额20%的(7)个人销售住房(1)房地产继承(2)房地产赠与(有限制条件)(3)房地产出租(4)房地产抵押期内(5)房地产的代建行为(6)房地产重新评估增值划重点房地产赠与不征税的限制条件:(1)房产所有人、土地使用权所有人将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务人的;(2)房产所有人、土地使用权所有人通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业的。识坑点契税与土地增值税征税范围的对比:情形契税土地增值税土地使用权出让承受人缴纳契税不缴纳土地增值税土地使用权的转让(不包括土地承包经营权和土地经营权的转移)转让方缴纳土地增值税房屋买卖(1)以房产作投资、入股,视同房屋买卖,由产权承受人缴纳契税【提示】以自有房产作股投入本人独资经营的企业,不缴纳契税转让方缴纳土地增值税(2)买房拆料或翻建新房,应照章缴纳契税房屋赠与、继承受赠人缴纳契税赠与方缴纳土地增值税(赠与直系15_专题六小税种(5)︱21天冲刺串讲班-王颖2版权所有,侵权必究情形契税土地增值税(法定继承除外)亲属、承担直接赡养义务人和公益性赠与、继承除外)房屋互换支付差价方缴纳契税单位之间进行房地产交换应缴纳土地增值税;个人互换住房免税(经核实)(二)应纳税额的计算1.计算方法①增值额=不含增值税转让收入-扣除项目金额。②增值率=增值额/扣除项目金额×100%。③应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。2.应税收入土地增值税的应税收入为转让房地产取得的全部价款及有关的经济收益。“营改增”后...