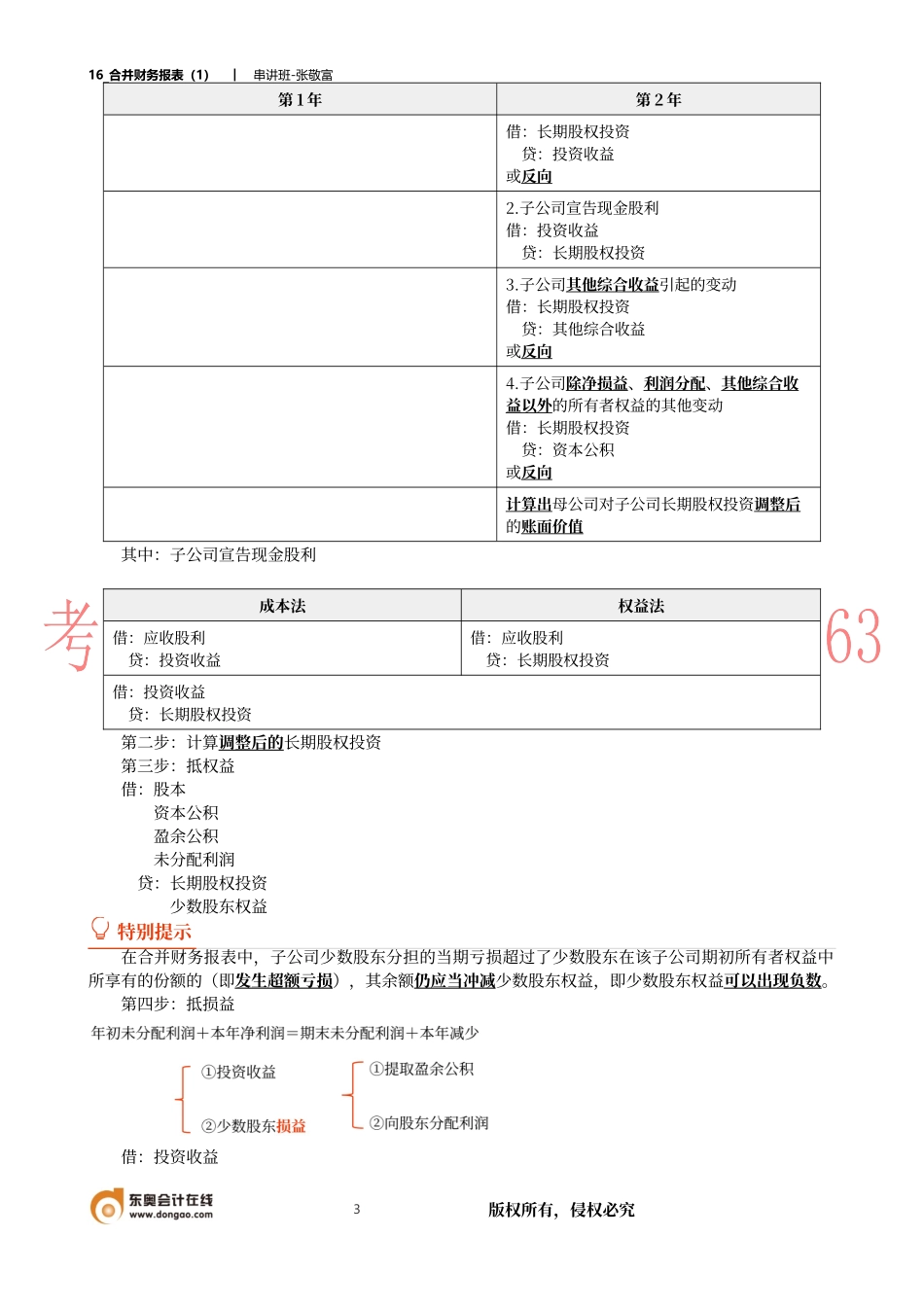

16_合并财务报表(1)︱串讲班-张敬富1版权所有,侵权必究第二十七章合并财务报表▪本章考情分析本章属于教材的重点章节和难点章节。可以客观题形式出现,如合并范围的确定、合并现金流量表的编制原理等;综合题经常是结合长期股权投资和企业合并等内容进行考核。考生必须熟练掌握调整分录、抵销分录编制,以及合并金额的计算。知识点一、合并范围的确定(以“控制”为基础)1.投资方要实现控制,必须具备两项基本要素:(1)因涉入被投资方而享有可变回报;(2)拥有对被投资方的权力,并且有能力运用对被投资方的权力影响其回报金额。投资方只有同时具备上述两个要素时,才能控制被投资方。2.合并范围的豁免——投资性主体(1)基本原则:母公司应当将其全部子公司(包括母公司所控制的被投资单位可分割部分、结构化主体)纳入合并范围。(2)特殊情况:如果母公司是投资性主体,则只应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范围,其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。特别提示一个投资性主体的母公司如果其本身不是投资性主体,则应当将其控制的全部主体,包括投资性主体以及通过投资性主体间接控制的主体,纳入合并财务报表范围。知识点二、合并财务报表编制的前期准备事项1.统一母子公司的会计政策(与母公司保持一致,也可以要求子公司重新编制)2.统一母子公司的资产负债表日及会计期间(可以调整或要求子公司重新编制)3.对子公司以外币表示的财务报表进行折算4.收集编制合并财务报表的相关资料知识点三、合并财务报表的编制程序1.设置合并工作底稿。(★★报表项目)2.将母公司、纳入合并范围的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据过入合并工作底稿,并在合并工作底稿中对母公司和子公司个别财务报表各项目的数据进行加总,计算得出个别资产负债表、个别利润表及个别所有者权益变动表各项目合计数额。(合计数)3.编制调整分录与抵销分录,将母公司与子公司、子公司相互之间发生的经济业务对个别财务报表有关项目的影响进行调整抵销处理。(抵销重复因素)4.计算合并财务报表各项目的合并数额。(计算合并数)(1)资产类项目:加借减贷。(2)负债类项目和所有者权益类项目:加贷减借。(3)有关收益类项目:加贷减借。(4)有关成本费用类项目(加贷减借)和有关利润分配的项目。5.填列合并财务报表。(填列正式的合并财务报表)...