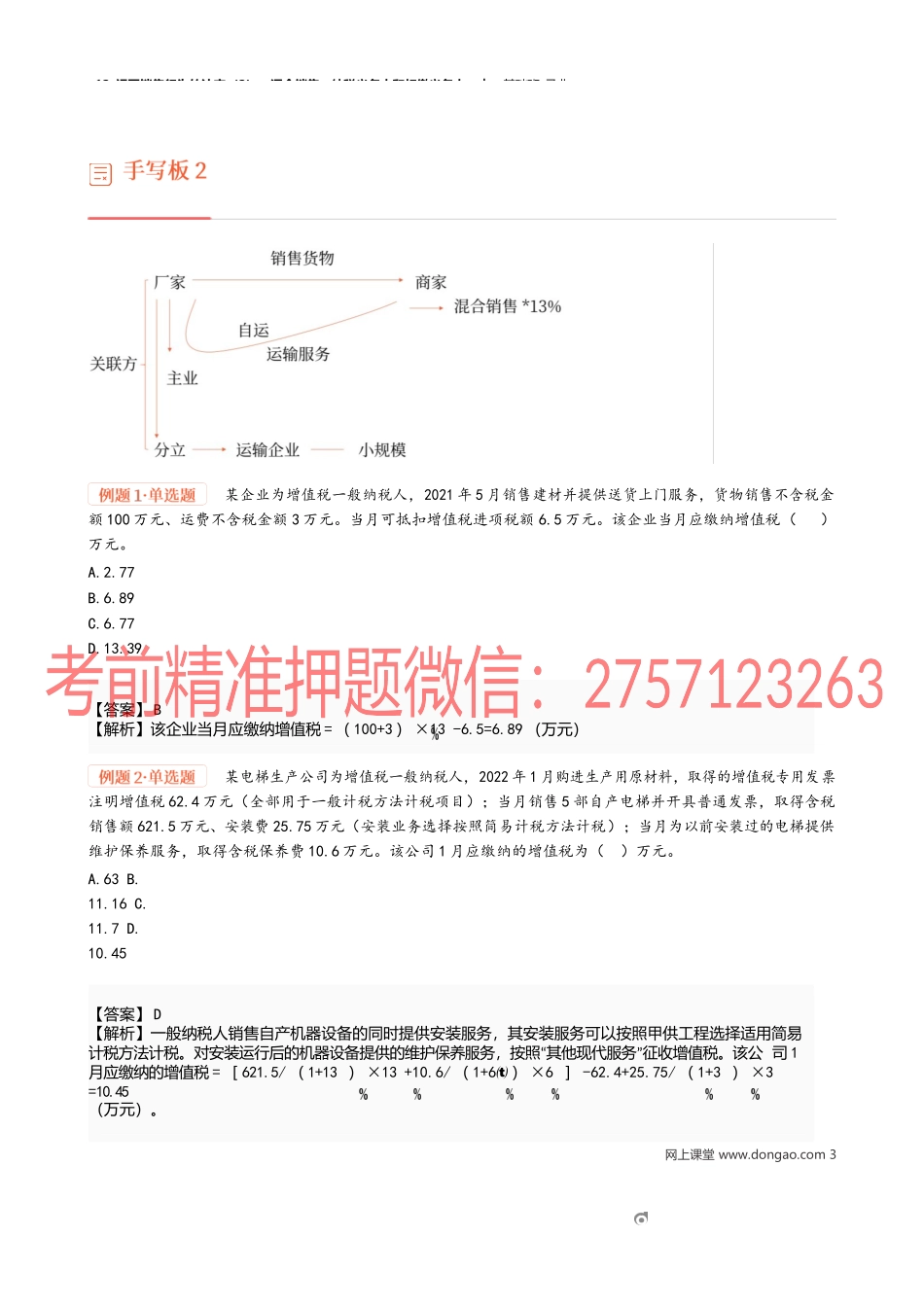

12_视同销售行为的认定(2)、混合销售、纳税义务人和扣缴义务人︱基础班-马兆【答案】CD【解析】选项A:不属于视同销售,进项税不得抵扣;选项B:不属于视同销售,并且进项税可以抵扣。【知识点一】征税范围下列行为中,属于视同销售行为征收增值税的有()。A.企业将购进的红酒发给职工作为福利B.企业将上月购进用于生产的钢材现用于建厂房C.纳税人将委托加工的货物赠送给关联企业D.企业将自产货物分配给股东网上课堂www.dongao.com112_视同销售行为的认定(2)、混合销售、纳税义务人和扣缴义务人︱基础班-马兆【答案】CD【解析】选项A:属于兼营行为;选项B:销售汽车和提供修理劳务均属于传统增值税应税范围,未涉及服务,不属于混合销售行为。下列各项中,属于增值税混合销售行为的有()。A.建材商店在销售建材的同时又为其他客户提供装饰服务B.汽车制造公司在生产销售汽车的同时又为该客户提供修理劳务C.塑钢门窗零售商店在销售外购产品的同时又为该客户提供送货服务D.餐饮公司提供餐饮服务的同时销售酒水网上课堂www.dongao.com2【答案】B【解析】该企业当月应缴纳增值税=(100+3)×13-6.5=6.89(万元)【答案】D【解析】一般纳税人销售自产机器设备的同时提供安装服务,其安装服务可以按照甲供工程选择适用简易“”计税方法计税。对安装运行后的机器设备提供的维护保养服务,按照其他现代服务征收增值税。该公司1月应缴纳的增值税=[621.5/(1+13)×13+10.6/(1+6)×6]-62.4+25.75/(1+3)×3=10.45(万元)。12_视同销售行为的认定(2)、混合销售、纳税义务人和扣缴义务人︱基础班-马兆某企业为增值税一般纳税人,2021年5月销售建材并提供送货上门服务,货物销售不含税金额100万元、运费不含税金额3万元。当月可抵扣增值税进项税额6.5万元。该企业当月应缴纳增值税()万元。A.2.77B.6.89C.6.77D.13.39某电梯生产公司为增值税一般纳税人,2022年1月购进生产用原材料,取得的增值税专用发票注明增值税62.4万元(全部用于一般计税方法计税项目);当月销售5部自产电梯并开具普通发票,取得含税销售额621.5万元、安装费25.75万元(安装业务选择按照简易计税方法计税);当月为以前安装过的电梯提供维护保养服务,取得含税保养费10.6万元。该公司1月应缴纳的增值税为()万元。A.63B.11.16C.11.7D.10.45网上课堂www.dongao.com312_视同销售行为的认定(2)、混合销售、纳税义务人和扣缴义务人︱基础班-马兆【知识点二】纳税义务人和...