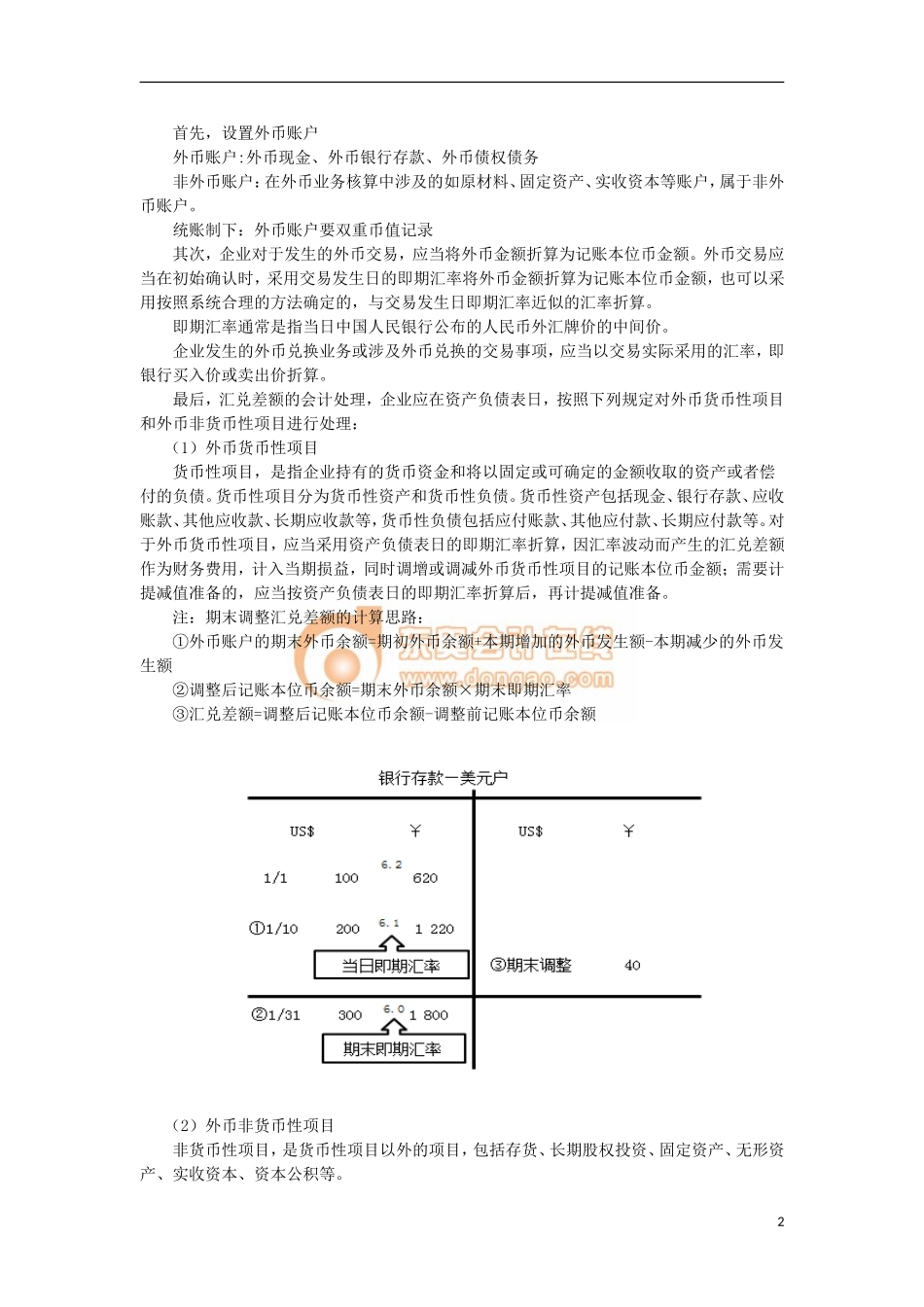

第四节外币交易的核算一、外币业务的内容(一)外币与外汇企业一般以人民币作为记账本位币。业务收支以人民币以外的货币为主的企业,可以选定其中一种货币作为记账本位币。编报货币为人民币。企业记账本位币一经确定,不得随意变更,除非与确定企业记账本币相关的经营所处的主要经济环境发生重大变化。企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币,折算后的金额作为新记账本位币的历史成本。【例题•单选题】下列关于记账本位币的表述中,错误的是()。(2013年)A.业务收支以人民币以外的货币为主的企业,可以选定其中一种外币作为记账本位币B.以人民币以外的货币作为记账本位币的企业,向国内有关部门报送的财务报表应当折算为人民币C.企业应在每个资产负债表日,根据当年每种货币的使用情况决定是否需要变更记账本位币D.变更记账本位币时应釆用变更当日的即期汇率将所有项目折算为变更后的记账本记币【答案】C【解析】企业记账本位币一经确定,不得随意变更,除非与确定企业记账本币相关的经营所处的主要经济环境发生重大变化,选项C说法错误。(二)外币交易的内容外币交易,是指以外币计价或者结算的交易。外币交易包括:(1)买入或者卖出以外币计价的商品或者劳务;(2)借入或者借出外币资金;(3)其他以外币计价或者结算的交易,如外币兑换业务,即一种货币兑换为另一种货币的业务;投入外币资本业务,即投资人以外币作为资本投入企业的业务等等。二、外币交易的会计处理(一)外币业务的记账方法企业外币业务记账方法的选择,与企业记账本位币的确定有密切关系。外币业务记账方法有两种:一种是外币统账制,一种是外币分账制。企业可根据实际情况选择。(二)汇率1.买入汇率、卖出汇率和中间汇率外币人民币$100买入价卖出价600610中间价$1=¥6.05(即期汇率)2.汇率标价方法(1)直接标价法我国用直接标价法(2)间接标价法(三)外币交易的账务处理1.外币交易核算的基本程序1首先,设置外币账户外币账户:外币现金、外币银行存款、外币债权债务非外币账户:在外币业务核算中涉及的如原材料、固定资产、实收资本等账户,属于非外币账户。统账制下:外币账户要双重币值记录其次,企业对于发生的外币交易,应当将外币金额折算为记账本位币金额。外币交易应当在初始确认时,采用交易发生日的即期汇率将外币金额折算为记账本位币金额,也可以采用按照系...