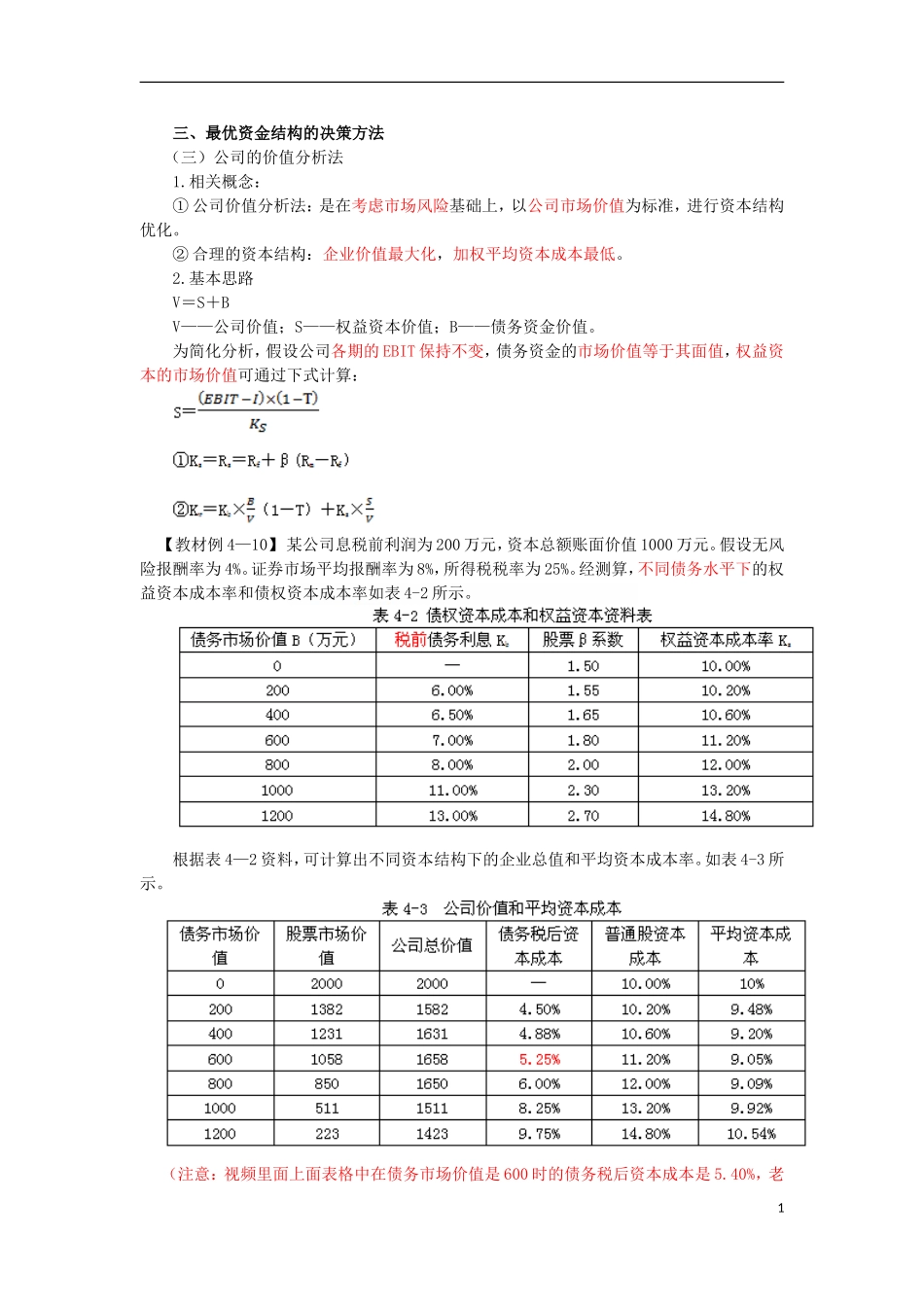

三、最优资金结构的决策方法(三)公司的价值分析法1.相关概念:①公司价值分析法:是在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化。②合理的资本结构:企业价值最大化,加权平均资本成本最低。2.基本思路V=S+BV——公司价值;S——权益资本价值;B——债务资金价值。为简化分析,假设公司各期的EBIT保持不变,债务资金的市场价值等于其面值,权益资本的市场价值可通过下式计算:【教材例4—10】某公司息税前利润为200万元,资本总额账面价值1000万元。假设无风险报酬率为4%。证券市场平均报酬率为8%,所得税税率为25%。经测算,不同债务水平下的权益资本成本率和债权资本成本率如表4-2所示。根据表4—2资料,可计算出不同资本结构下的企业总值和平均资本成本率。如表4-3所示。(注意:视频里面上面表格中在债务市场价值是600时的债务税后资本成本是5.40%,老1师所说的按照讲义上的就是这个表格中的5.25%)在债权资本达到600万元时,公司总价值最高,平均资本成本率最低。因此,债权资本为600万元时的资本结构是该公司的最优资本结构。第五节股利分配一、股利分配政策企业的股利分配政策受国家法律约束,并受企业生命周期、成长性、现金流状况、筹资能力、债权人约束、经营环境、经营方针、经营情况和投资者(股东)要求等诸多因素的影响,因此,各企业股利分配的政策是不完全相同的。1.剩余股利政策股利政策基本含义优点缺点剩余股利政策在企业有良好投资机会时,根据公司设定的目标资本结构,确定目标资本结构下投资所需的股东权益资本,先最大限度地使用保留盈余来满足投资方案所需的所有者股权资本,然后将剩余的盈余作为股利发放给股东(1)有利于保持理想的资本结构;(2)充分利用筹资成本最低的资金来源;(3)使综合资金成本最低(1)造成各年股利发放额不固定,甚至可能长期不发放股利;(2)造成企业的股票价格波动【例题1·单选题】本年净利1000万元,按照剩余股利政策,假定某公司资金结构是30%的负债资金,70%的股权资金,明年计划投资800万元,本年年末股利分配()万元。A.180B.440C.800D.560【答案】B【解析】分配的股利=1000-800×70%=440(万元)2.固定股利政策股利政策基本含义优点缺点固定股利政策企业将每年发放的股利固定在一定的水平上,并在一定时期内保持不变。(1)有利于树立公司良好的形象(2)有利于投资者安排股利收入和支出(3)有利于向市场传递企业正常发展的信息,稳定股票价格(4)保...