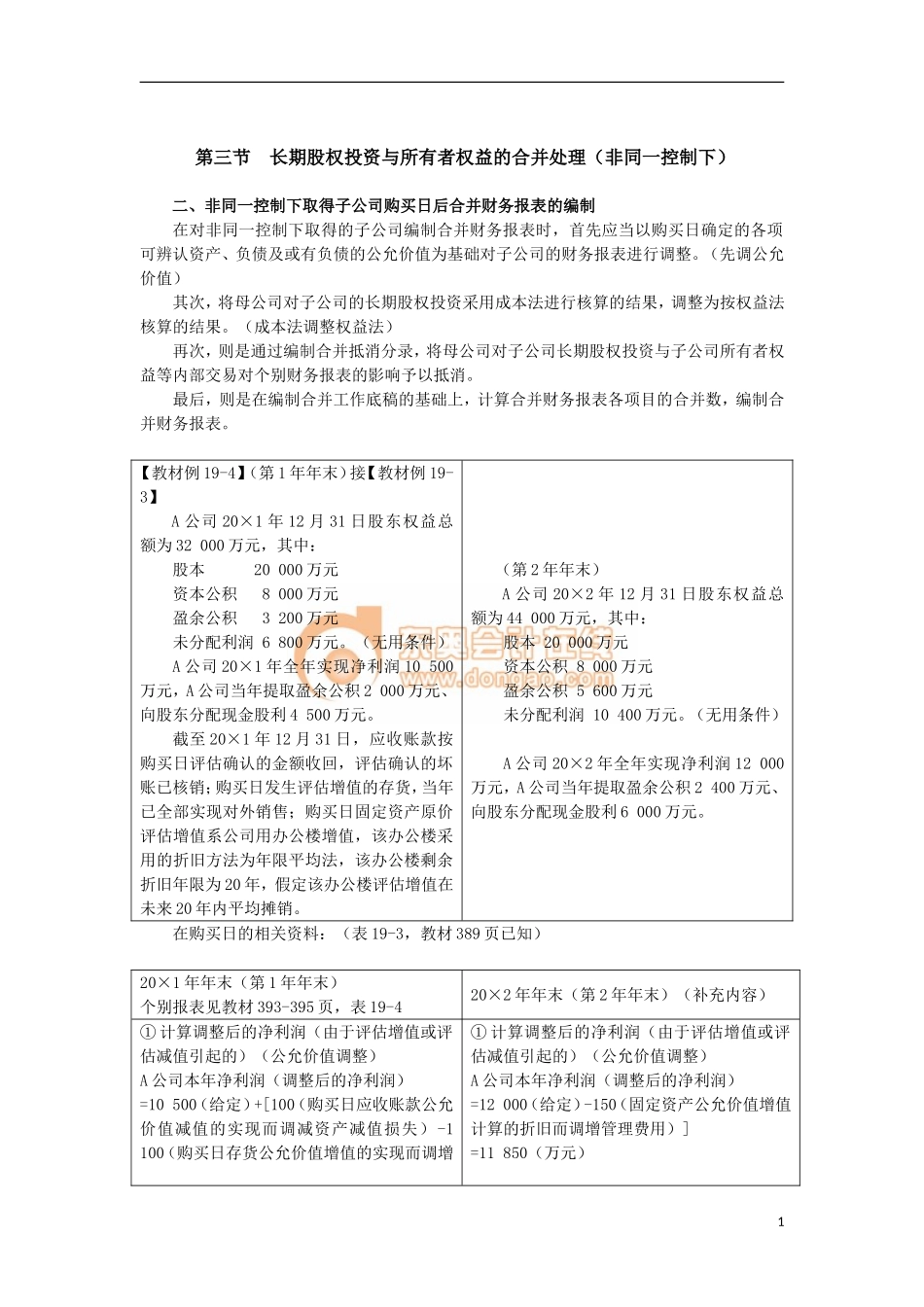

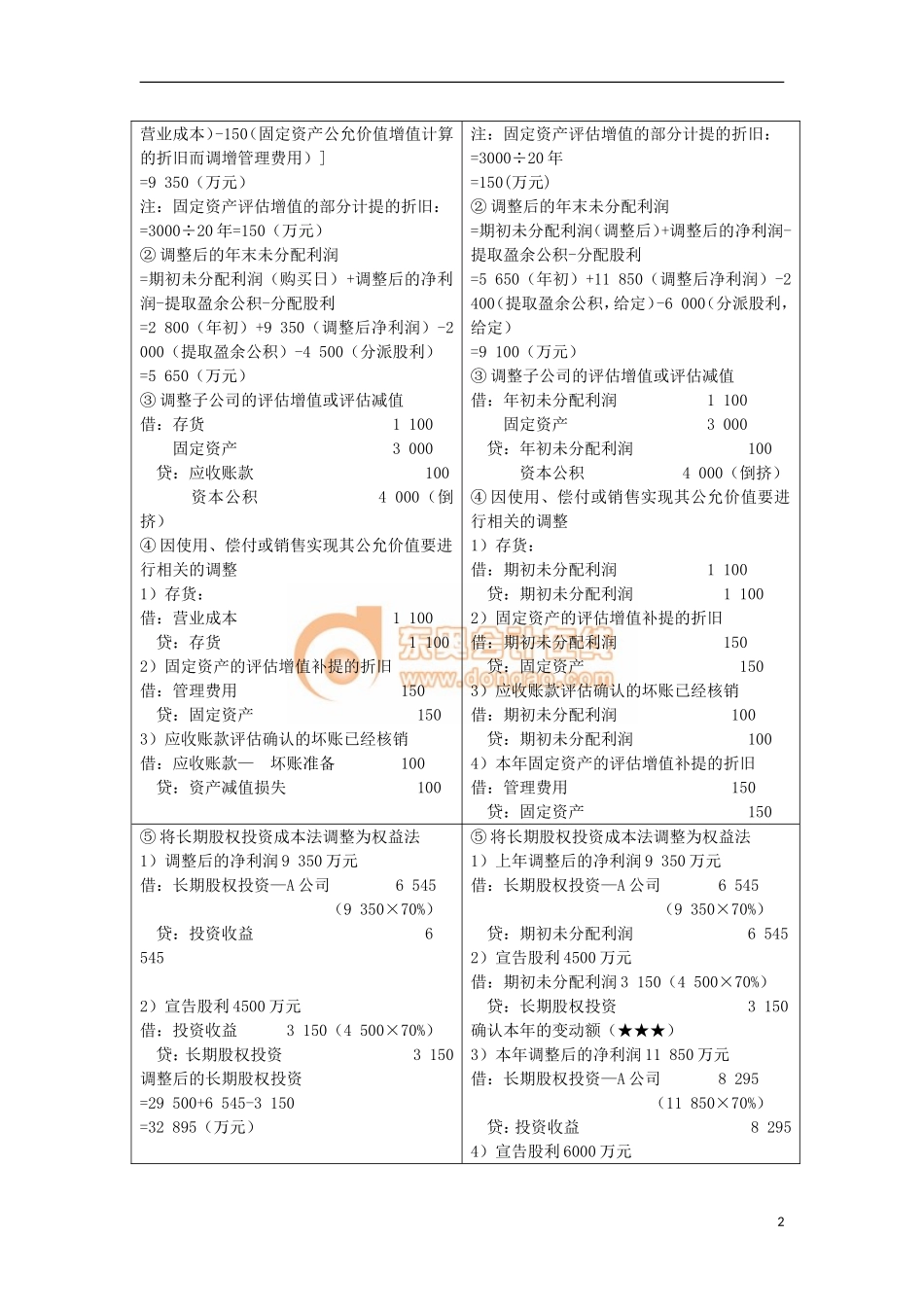

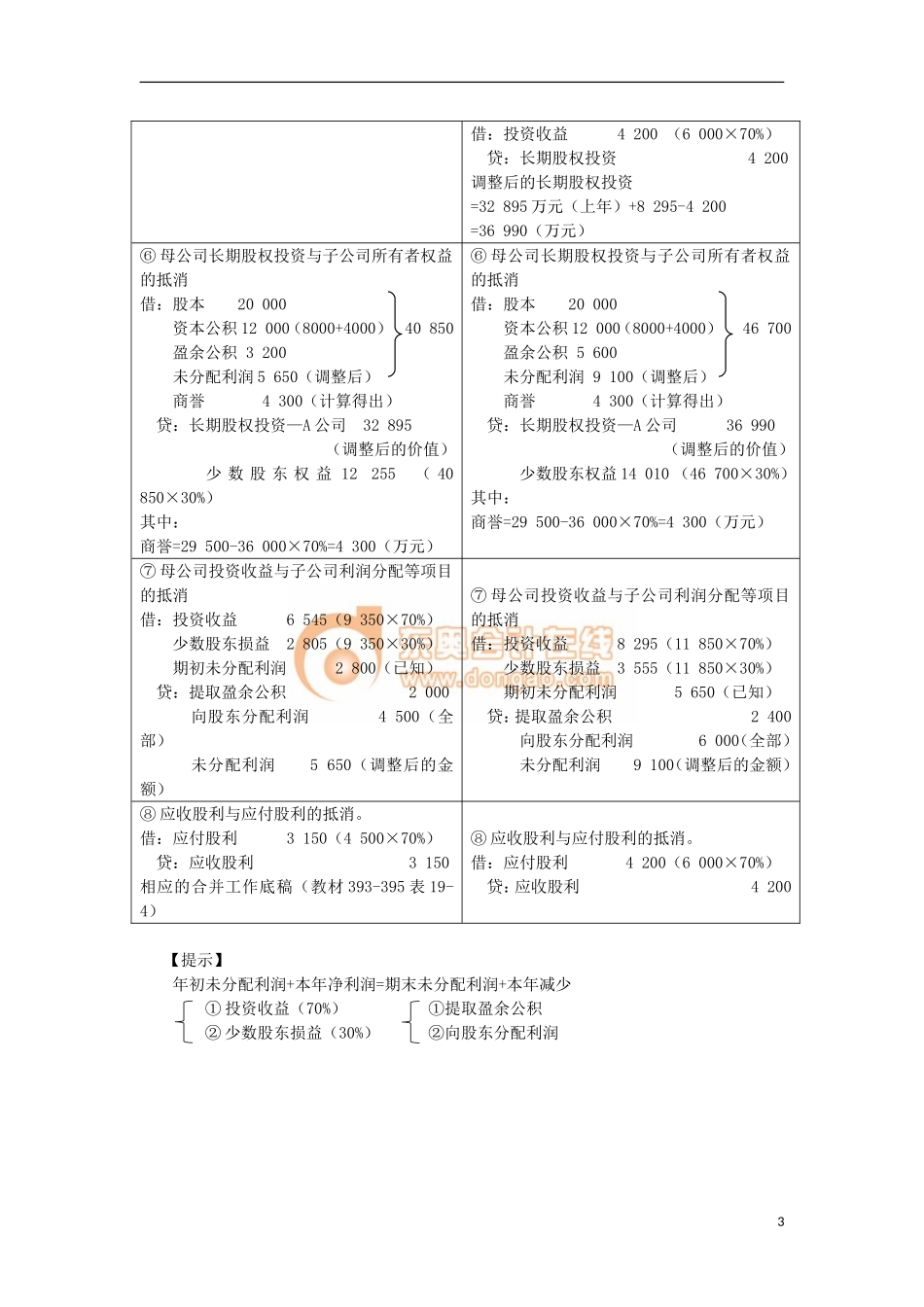

第三节长期股权投资与所有者权益的合并处理(非同一控制下)二、非同一控制下取得子公司购买日后合并财务报表的编制在对非同一控制下取得的子公司编制合并财务报表时,首先应当以购买日确定的各项可辨认资产、负债及或有负债的公允价值为基础对子公司的财务报表进行调整。(先调公允价值)其次,将母公司对子公司的长期股权投资采用成本法进行核算的结果,调整为按权益法核算的结果。(成本法调整权益法)再次,则是通过编制合并抵消分录,将母公司对子公司长期股权投资与子公司所有者权益等内部交易对个别财务报表的影响予以抵消。最后,则是在编制合并工作底稿的基础上,计算合并财务报表各项目的合并数,编制合并财务报表。【教材例19-4】(第1年年末)接【教材例19-3】A公司20×1年12月31日股东权益总额为32000万元,其中:股本20000万元资本公积8000万元盈余公积3200万元未分配利润6800万元。(无用条件)A公司20×1年全年实现净利润10500万元,A公司当年提取盈余公积2000万元、向股东分配现金股利4500万元。截至20×1年12月31日,应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;购买日发生评估增值的存货,当年已全部实现对外销售;购买日固定资产原价评估增值系公司用办公楼增值,该办公楼采用的折旧方法为年限平均法,该办公楼剩余折旧年限为20年,假定该办公楼评估增值在未来20年内平均摊销。(第2年年末)A公司20×2年12月31日股东权益总额为44000万元,其中:股本20000万元资本公积8000万元盈余公积5600万元未分配利润10400万元。(无用条件)A公司20×2年全年实现净利润12000万元,A公司当年提取盈余公积2400万元、向股东分配现金股利6000万元。在购买日的相关资料:(表19-3,教材389页已知)20×1年年末(第1年年末)个别报表见教材393-395页,表19-420×2年年末(第2年年末)(补充内容)①计算调整后的净利润(由于评估增值或评估减值引起的)(公允价值调整)A公司本年净利润(调整后的净利润)=10500(给定)+[100(购买日应收账款公允价值减值的实现而调减资产减值损失)-1100(购买日存货公允价值增值的实现而调增①计算调整后的净利润(由于评估增值或评估减值引起的)(公允价值调整)A公司本年净利润(调整后的净利润)=12000(给定)-150(固定资产公允价值增值计算的折旧而调增管理费用)]=11850(万元)1营业成本)-150(固定资产公允价值增值计算的折旧而调增管理费用)]=9350(万元)注:固定资产评估增...