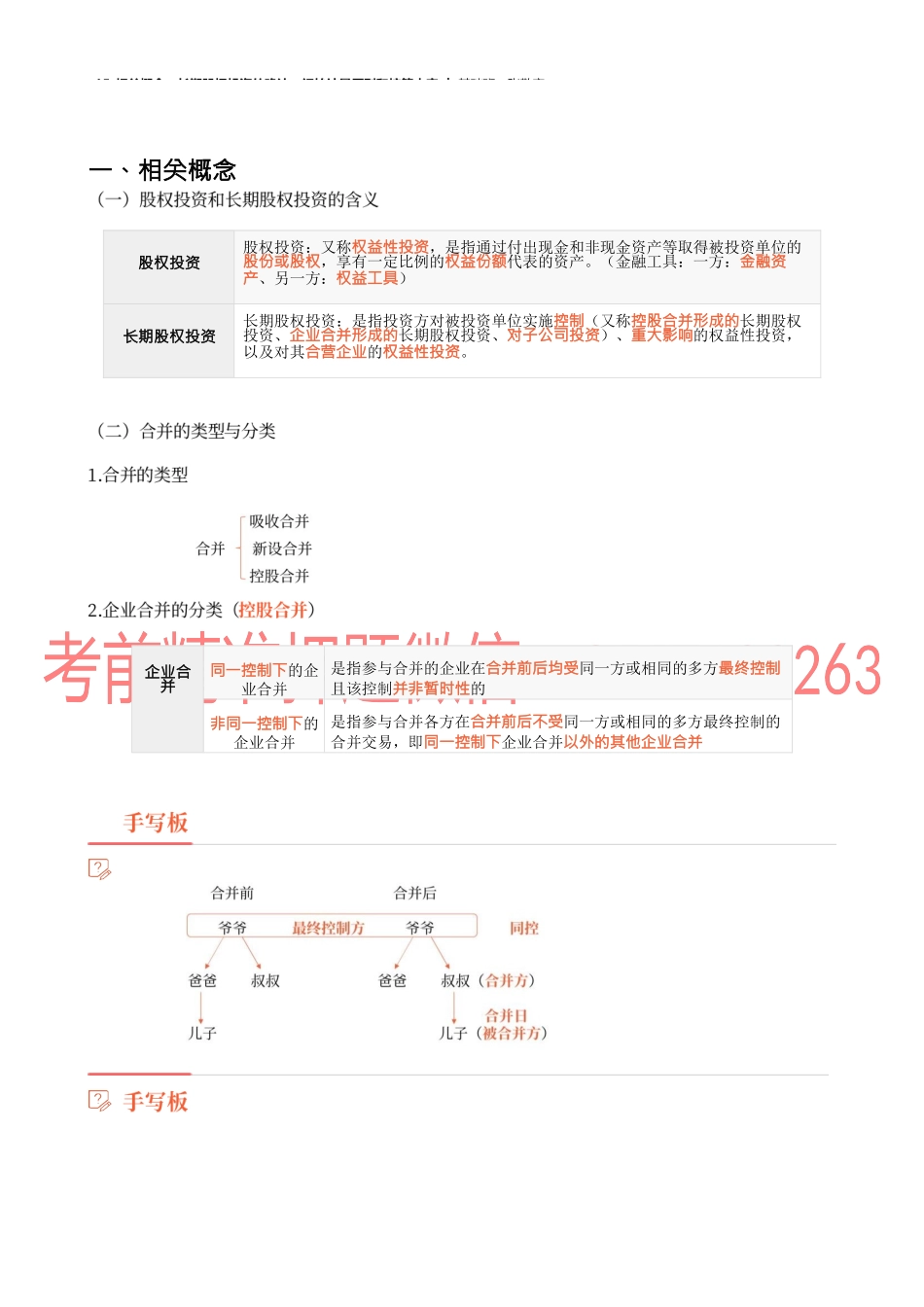

15_相关概念,长期股权投资的确认、初始计量原则和核算内容︱基础班-张敬富15_相关概念,长期股权投资的确认、初始计量原则和核算内容︱基础班-张敬富15_相关概念,长期股权投资的确认、初始计量原则和核算内容︱基础班-张敬富一、相关概念股权投资股权投资:又称权益性投资,是指通过付出现金和非现金资产等取得被投资单位的股份或股权,享有一定比例的权益份额代表的资产。(金融工具:一方:金融资产、另一方:权益工具)长期股权投资长期股权投资:是指投资方对被投资单位实施控制(又称控股合并形成的长期股权投资、企业合并形成的长期股权投资、对子公司投资)、重大影响的权益性投资,以及对其合营企业的权益性投资。企业合并同一控制下的企业合并是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的非同一控制下的企业合并是指参与合并各方在合并前后不受同一方或相同的多方最终控制的合并交易,即同一控制下企业合并以外的其他企业合并15_相关概念,长期股权投资的确认、初始计量原则和核算内容︱基础班-张敬富二、长期股权投资的确认含义长期股权投资的确认:是指投资方能够在自身账簿和报表中确认对被投资单位股权投资的时点。基本原则1.购买方(或合并方)应于购买日(或合并日)确认对子公司的长期股权投资。2.实务中,对于联营企业、合营企业等投资的持有一般会参照对子公司长期股权投资的确认条件进行。具体原则1.对子公司投资应当在企业合并的合并日(或购买日)确认。2.对于合并日(或购买日)的判断,满足以下有关条件的,通常可认为实现了控制权的转移;(1)企业合并合同或协议已获股东大会通过;(2)企业合并事项需要经过国家有关主管部门审批的,已获得批准;15_相关概念,长期股权投资的确认、初始计量原则和核算内容︱基础班-张敬富(3)参与合并各方已办理了必要的财产权转移手续;(4)合并方或购买方已支付了合并价款的大部分(一般应超过50),并且有能力、有计划支付剩余款项;(5)合并方或购买方实际上已经控制了被合并方或被购买方的财务和经营政策,并享有相应的利益、承担相应的风险。特殊规定1.对于认缴制下尚未出资的股权投资,投资方在未实际出资前是否应确认与所认缴出资相关的股权投资,应结合法律法规规定与具体合同协议确定:(1)若合同协议有具体约定的,按照合同约定进行会计处理;(2)合同协议没有具体约定的,则应根据《中华人民共和国公司法》(以下简称《...