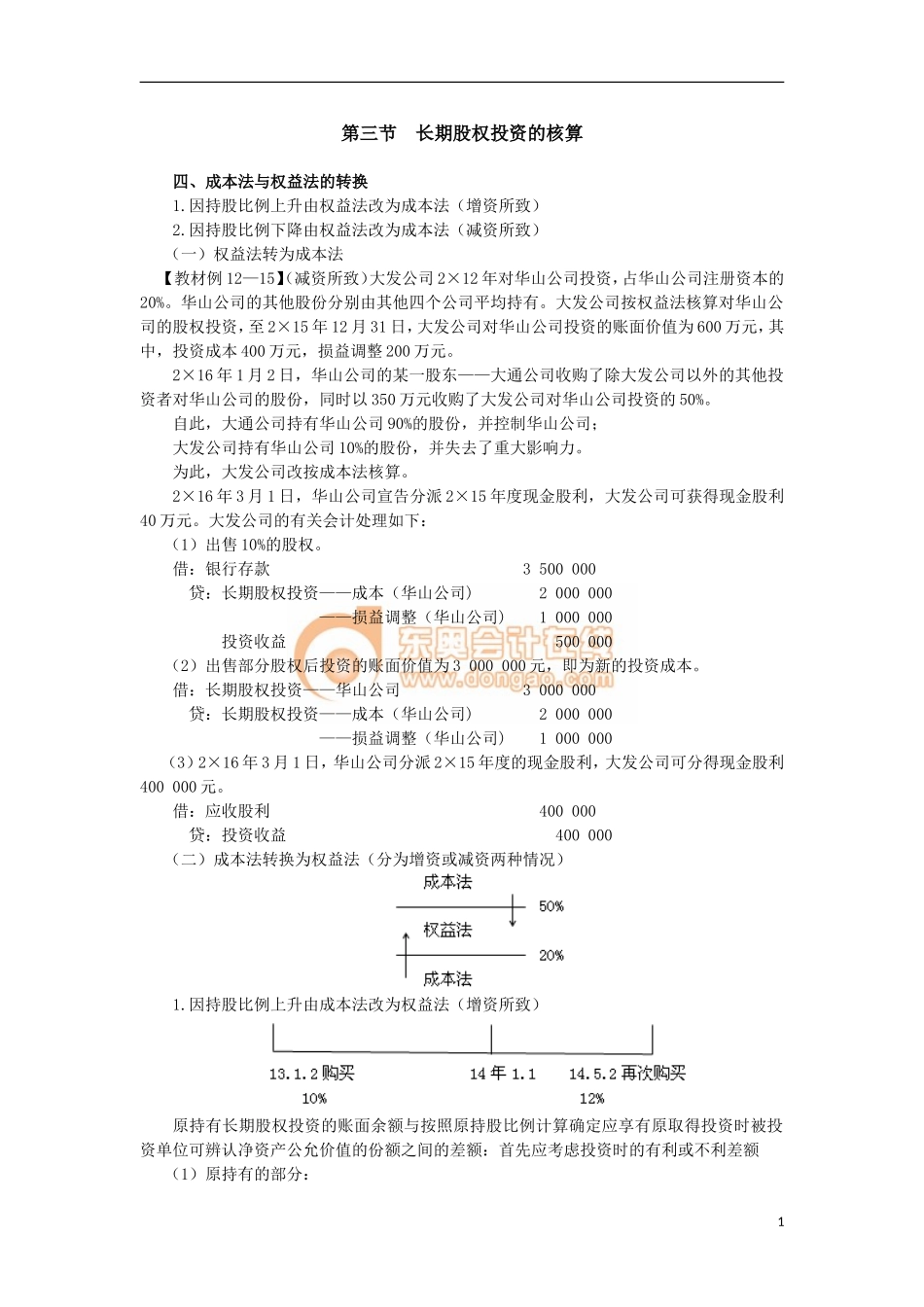

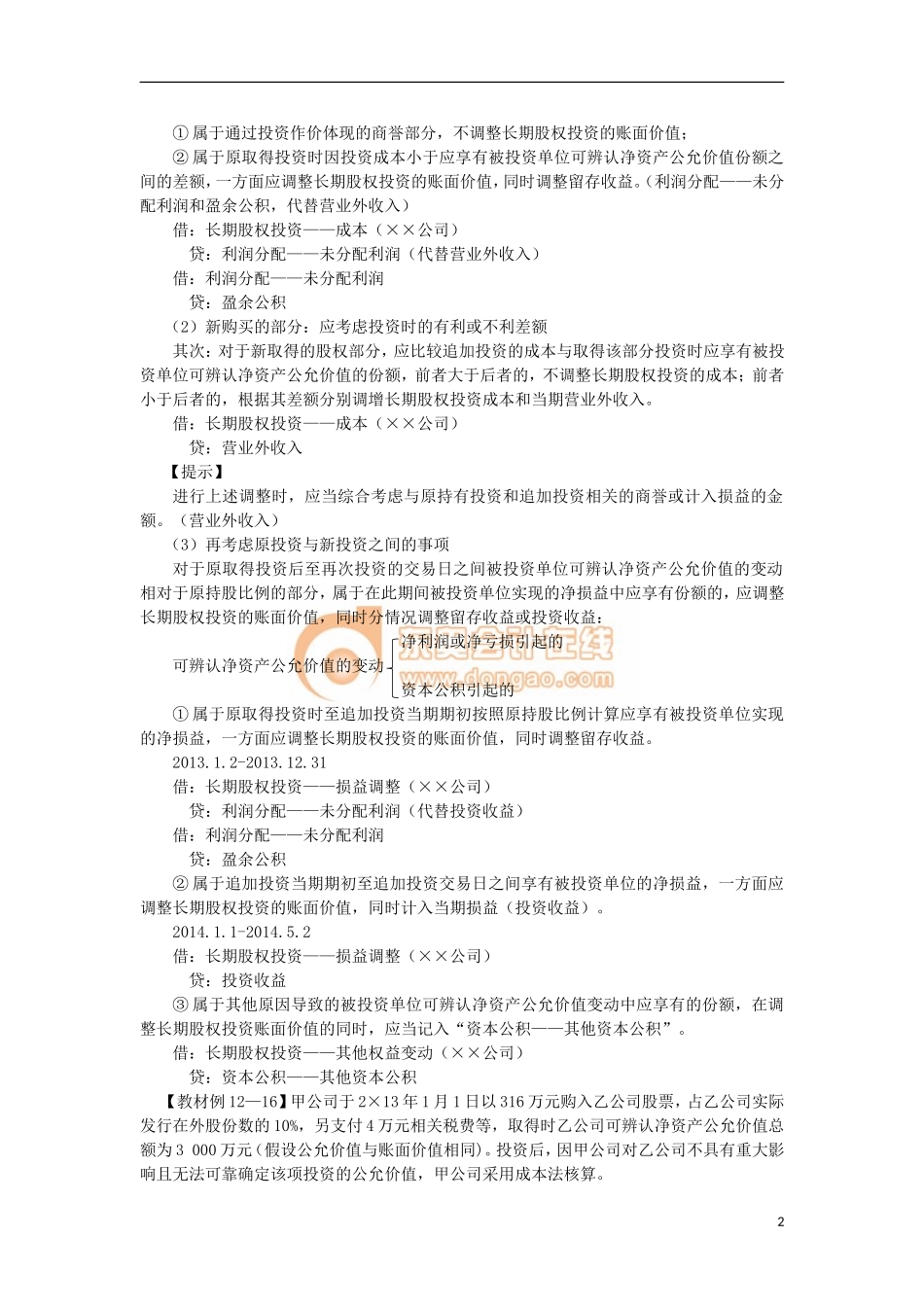

第三节长期股权投资的核算四、成本法与权益法的转换1.因持股比例上升由权益法改为成本法(增资所致)2.因持股比例下降由权益法改为成本法(减资所致)(一)权益法转为成本法【教材例12—15】(减资所致)大发公司2×12年对华山公司投资,占华山公司注册资本的20%。华山公司的其他股份分别由其他四个公司平均持有。大发公司按权益法核算对华山公司的股权投资,至2×15年12月31日,大发公司对华山公司投资的账面价值为600万元,其中,投资成本400万元,损益调整200万元。2×16年1月2日,华山公司的某一股东——大通公司收购了除大发公司以外的其他投资者对华山公司的股份,同时以350万元收购了大发公司对华山公司投资的50%。自此,大通公司持有华山公司90%的股份,并控制华山公司;大发公司持有华山公司10%的股份,并失去了重大影响力。为此,大发公司改按成本法核算。2×16年3月1日,华山公司宣告分派2×15年度现金股利,大发公司可获得现金股利40万元。大发公司的有关会计处理如下:(1)出售10%的股权。借:银行存款3500000贷:长期股权投资——成本(华山公司)2000000——损益调整(华山公司)1000000投资收益500000(2)出售部分股权后投资的账面价值为3000000元,即为新的投资成本。借:长期股权投资——华山公司3000000贷:长期股权投资——成本(华山公司)2000000——损益调整(华山公司)1000000(3)2×16年3月1日,华山公司分派2×15年度的现金股利,大发公司可分得现金股利400000元。借:应收股利400000贷:投资收益400000(二)成本法转换为权益法(分为增资或减资两种情况)1.因持股比例上升由成本法改为权益法(增资所致)原持有长期股权投资的账面余额与按照原持股比例计算确定应享有原取得投资时被投资单位可辨认净资产公允价值的份额之间的差额:首先应考虑投资时的有利或不利差额(1)原持有的部分:1①属于通过投资作价体现的商誉部分,不调整长期股权投资的账面价值;②属于原取得投资时因投资成本小于应享有被投资单位可辨认净资产公允价值份额之间的差额,一方面应调整长期股权投资的账面价值,同时调整留存收益。(利润分配——未分配利润和盈余公积,代替营业外收入)借:长期股权投资——成本(××公司)贷:利润分配——未分配利润(代替营业外收入)借:利润分配——未分配利润贷:盈余公积(2)新购买的部分:应考虑投资时的有利或不利差额其次:对于新取得的股权部分,应比较追加投资的成本与取得该部分投资时应享有被...