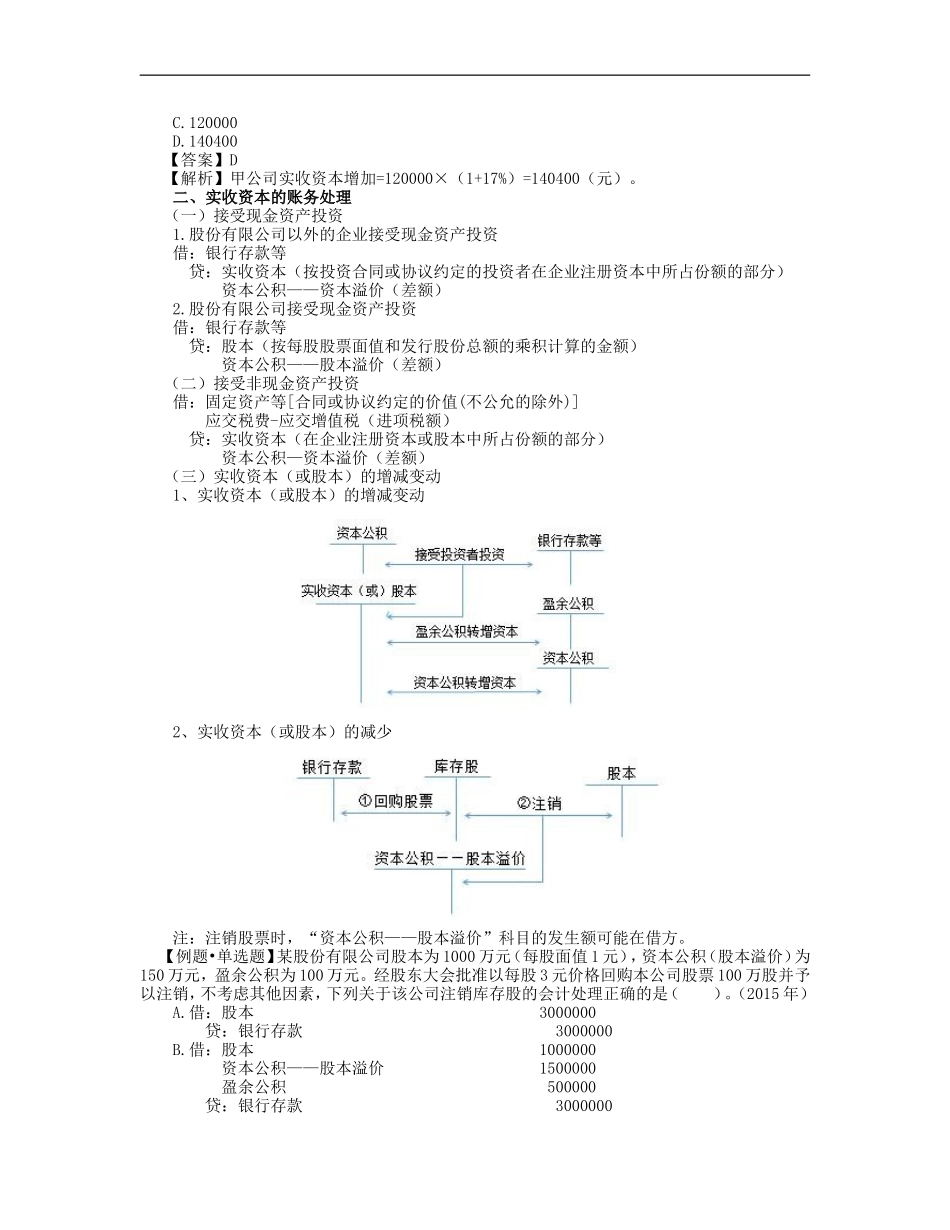

第三章所有者权益本章考情分析题型年份单项选择题多项选择题判断题不定项选择题合计2016年------3题6分6分2015年3题4.5分2题4分----8.5分2014年2题3分1题2分2题2分--7分本章基本结构框架所有者权益所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益包括实收资本(或者股本)、资本公积、其他综合收益(直接计入所有者权益的利得或损失)、盈余公积和未分配利润等。其中,资本公积包括企业收到投资者出资超过其在注册资本或股本中所占份额的部分以及其他资本公积。盈余公积和未分配利润又合称为留存收益。第一节实收资本一、实收资本概述实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。股份有限公司:“股本”科目非股份有限公司:“实收资本”科目【例题•单选题】甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%,甲公司接受乙公司投资转入的原材料一批,账面价值100000元,投资协议约定价值120000元,假定投资协议约定的价值与公允价值相符,该项投资没有产生资本溢价。甲公司实收资本应增加()元。(2012年)A.100000B.117000C.120000D.140400【答案】D【解析】甲公司实收资本增加=120000×(1+17%)=140400(元)。二、实收资本的账务处理(一)接受现金资产投资1.股份有限公司以外的企业接受现金资产投资借:银行存款等贷:实收资本(按投资合同或协议约定的投资者在企业注册资本中所占份额的部分)资本公积——资本溢价(差额)2.股份有限公司接受现金资产投资借:银行存款等贷:股本(按每股股票面值和发行股份总额的乘积计算的金额)资本公积——股本溢价(差额)(二)接受非现金资产投资借:固定资产等[合同或协议约定的价值(不公允的除外)]应交税费-应交增值税(进项税额)贷:实收资本(在企业注册资本或股本中所占份额的部分)资本公积—资本溢价(差额)(三)实收资本(或股本)的增减变动1、实收资本(或股本)的增减变动2、实收资本(或股本)的减少注:注销股票时,“资本公积——股本溢价”科目的发生额可能在借方。【例题•单选题】某股份有限公司股本为1000万元(每股面值1元),资本公积(股本溢价)为150万元,盈余公积为100万元。经股东大会批准以每股3元价格回购本公司股票100万股并予以注销,不考虑其他因素,下列关于该公司注销库存股的会计处理正确的是()。(2015年)A.借:股本3000000贷:银行存款3000000B.借:股本1000000...