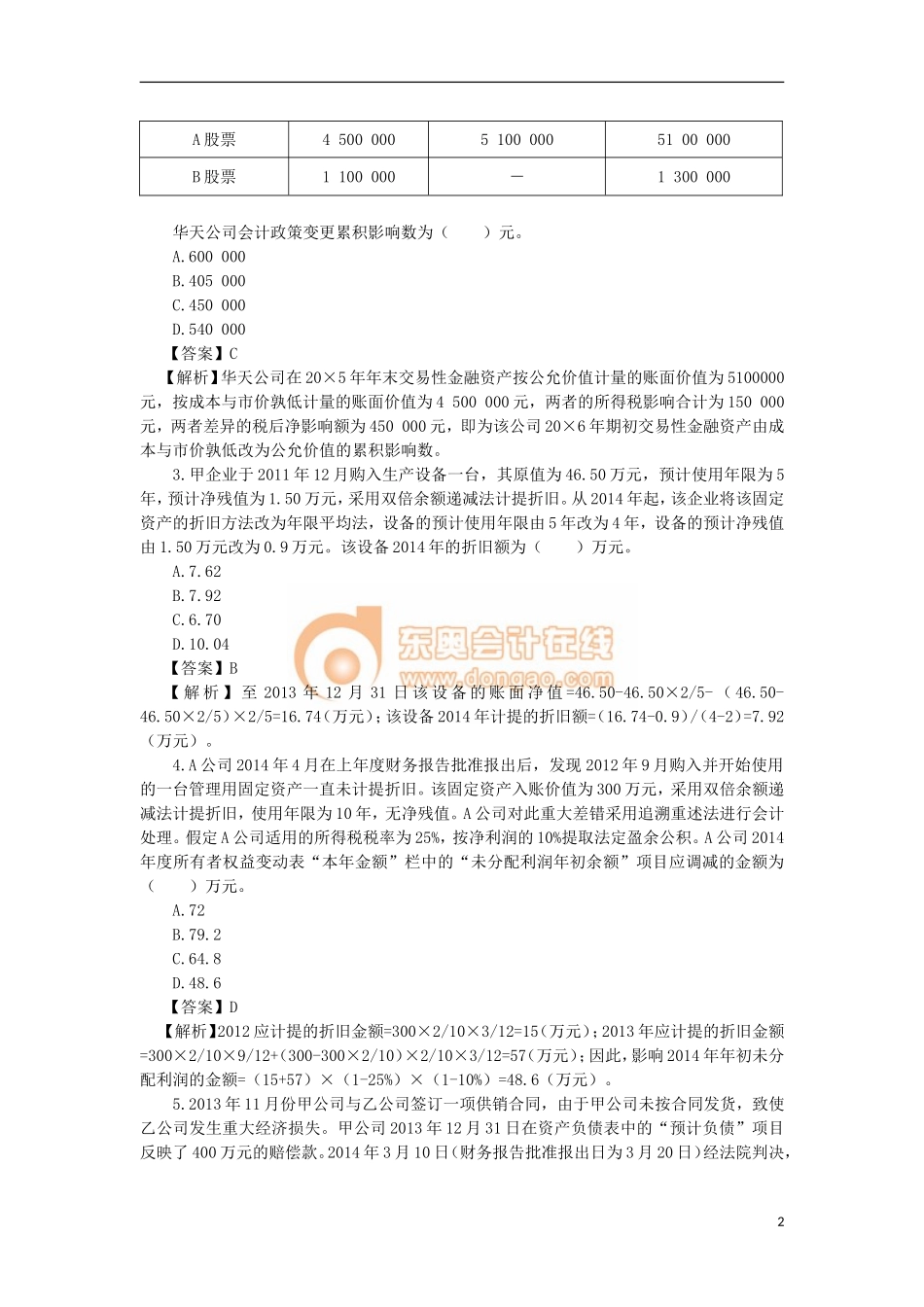

第十七章会计调整本章大纲要求一、会计政策变更(一)熟悉会计政策变更的概念(二)掌握会计政策变更会计处理的追溯调整法和未来适用法二、会计估计变更(一)熟悉会计估计变更的概念(二)掌握会计估计变更的会计处理三、前期差错更正(一)熟悉前期差错的概念(二)掌握前期差错更正的账务处理四、资产负债表日后事项(一)熟悉资产负债表日后事项的概念及其类型(二)掌握资产负债表日后事项的会计处理例题讲解一、单项选择题1.依据企业会计准则,下列各项中属于会计政策变更的是()。A.本期发生的交易或事项与以前相比具有本质差别而采用新的会计政策B.第一次签订建造合同,采用完工百分比法确认收入C.对价值为200元的低值易耗品摊销方法由分次摊销法改为一次摊销法D.由于持续通货膨胀,企业将存货发出的计价方法由先进先出法改为加权平均法【答案】D【解析】以下两种情形不属于《企业会计准则》所定义的会计政策变更:(1)当期发生的交易或事项与以前相比具有本质差别,而采用新的会计政策。(2)对初次发生的或不重要的交易或事项采用新的会计政策。因此,选项A、B和C不属于会计政策变更。在下述两种情形下企业可以变更会计政策:(1)法律或会计准则等行政法规、规章要求变更。(2)变更会计政策以后,能够使所提供的企业财务状况、经营成果和现金流量信息更为可靠、更为相关。因此,选项D属于会计政策变更。2.华天公司20×5年、20×6年分别以4500000元和1100000元的价格从股票市场购入A、B两支以交易为目的的股票,市价一直高于购入成本。假定不考虑相关税费。公司采用成本与市价孰低法对购入股票进行计量。公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设公司适用的所得税税率为25%,公司按净利润的10%提取法定盈余公积。A、B股票有关成本及公允价值资料见下表:A、B股票有关成本及公允价值单位:元购入成本20×5年年末公允价值20×6年年末公允价值1A股票450000051000005100000B股票1100000-1300000华天公司会计政策变更累积影响数为()元。A.600000B.405000C.450000D.540000【答案】C【解析】华天公司在20×5年年末交易性金融资产按公允价值计量的账面价值为5100000元,按成本与市价孰低计量的账面价值为4500000元,两者的所得税影响合计为150000元,两者差异的税后净影响额为450000元,即为该公司20×6年期初交易性金融资产由成本与市价...