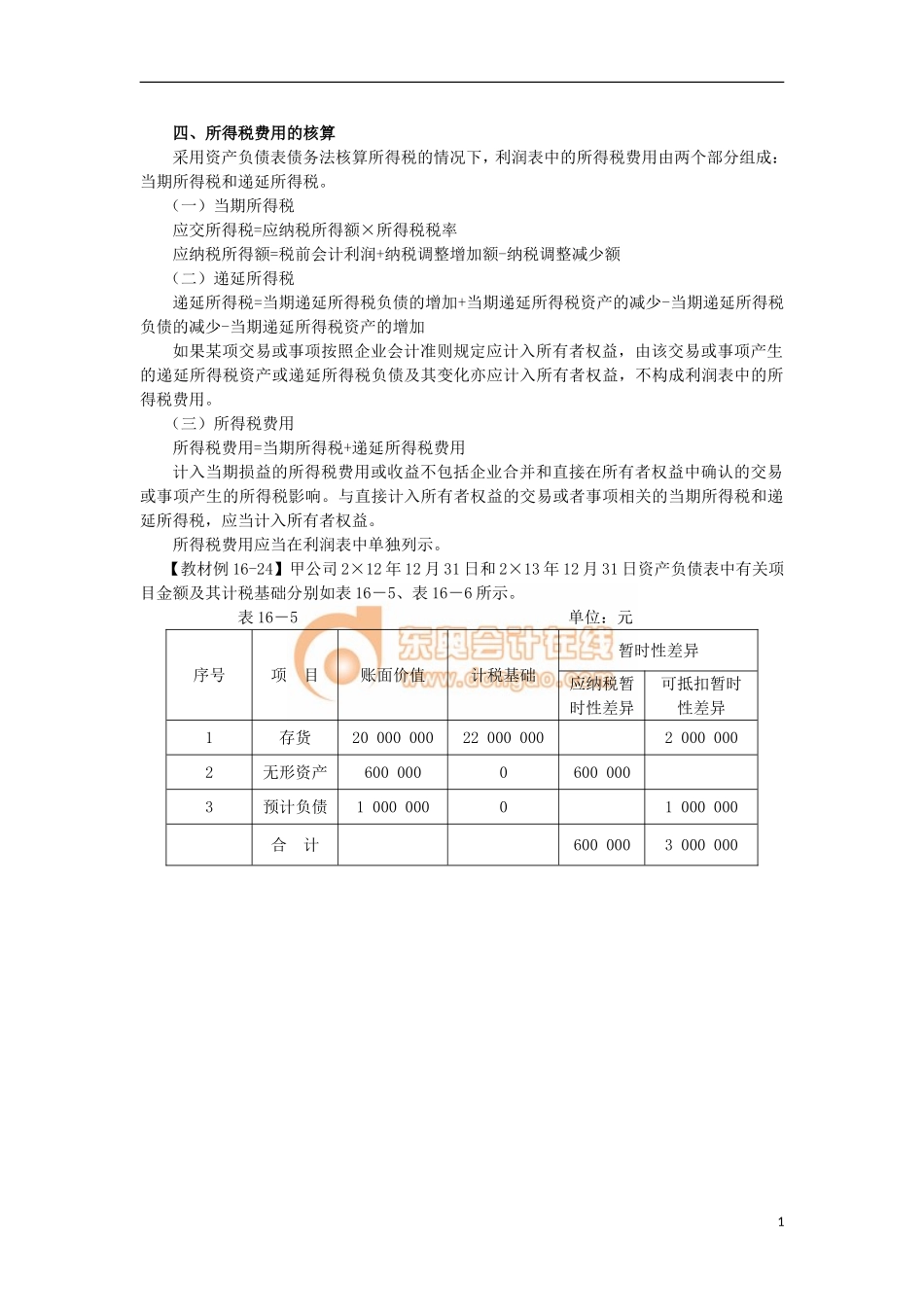

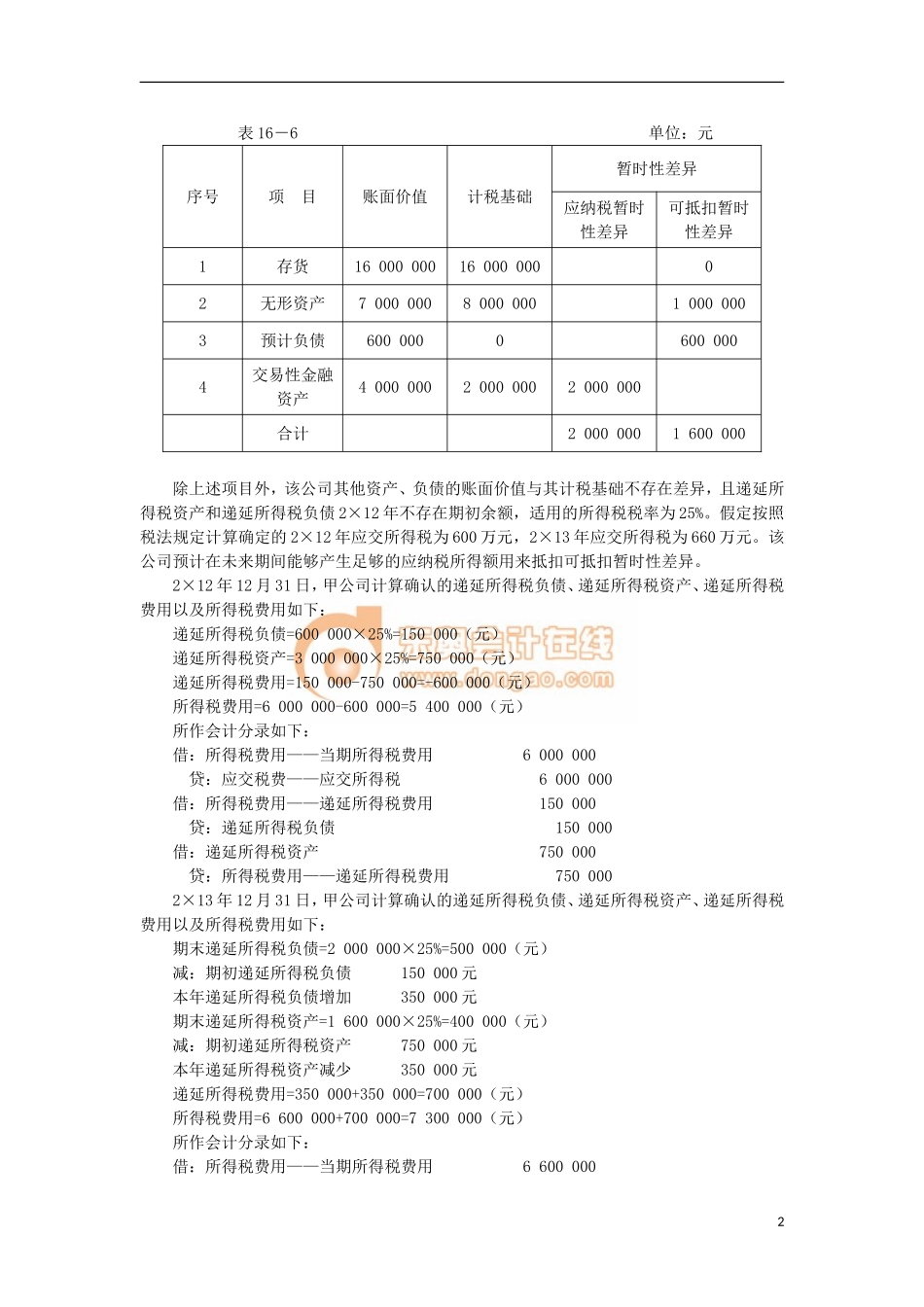

四、所得税费用的核算采用资产负债表债务法核算所得税的情况下,利润表中的所得税费用由两个部分组成:当期所得税和递延所得税。(一)当期所得税应交所得税=应纳税所得额×所得税税率应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额(二)递延所得税递延所得税=当期递延所得税负债的增加+当期递延所得税资产的减少-当期递延所得税负债的减少-当期递延所得税资产的增加如果某项交易或事项按照企业会计准则规定应计入所有者权益,由该交易或事项产生的递延所得税资产或递延所得税负债及其变化亦应计入所有者权益,不构成利润表中的所得税费用。(三)所得税费用所得税费用=当期所得税+递延所得税费用计入当期损益的所得税费用或收益不包括企业合并和直接在所有者权益中确认的交易或事项产生的所得税影响。与直接计入所有者权益的交易或者事项相关的当期所得税和递延所得税,应当计入所有者权益。所得税费用应当在利润表中单独列示。【教材例16-24】甲公司2×12年12月31日和2×13年12月31日资产负债表中有关项目金额及其计税基础分别如表16-5、表16-6所示。表16-5单位:元序号项目账面价值计税基础暂时性差异应纳税暂时性差异可抵扣暂时性差异1存货200000002200000020000002无形资产60000006000003预计负债100000001000000合计60000030000001表16-6单位:元序号项目账面价值计税基础暂时性差异应纳税暂时性差异可抵扣暂时性差异1存货160000001600000002无形资产7000000800000010000003预计负债60000006000004交易性金融资产400000020000002000000合计20000001600000除上述项目外,该公司其他资产、负债的账面价值与其计税基础不存在差异,且递延所得税资产和递延所得税负债2×12年不存在期初余额,适用的所得税税率为25%。假定按照税法规定计算确定的2×12年应交所得税为600万元,2×13年应交所得税为660万元。该公司预计在未来期间能够产生足够的应纳税所得额用来抵扣可抵扣暂时性差异。2×12年12月31日,甲公司计算确认的递延所得税负债、递延所得税资产、递延所得税费用以及所得税费用如下:递延所得税负债=600000×25%=150000(元)递延所得税资产=3000000×25%=750000(元)递延所得税费用=150000-750000=-600000(元)所得税费用=6000000-600000=5400000(元)所作会计分录如下:借:所得税费用——当期所得税费用6000000贷:应交税费——应交所得税6000000借:所得税费用——递延所得税费用150000贷:递延所得税负债150000借:...