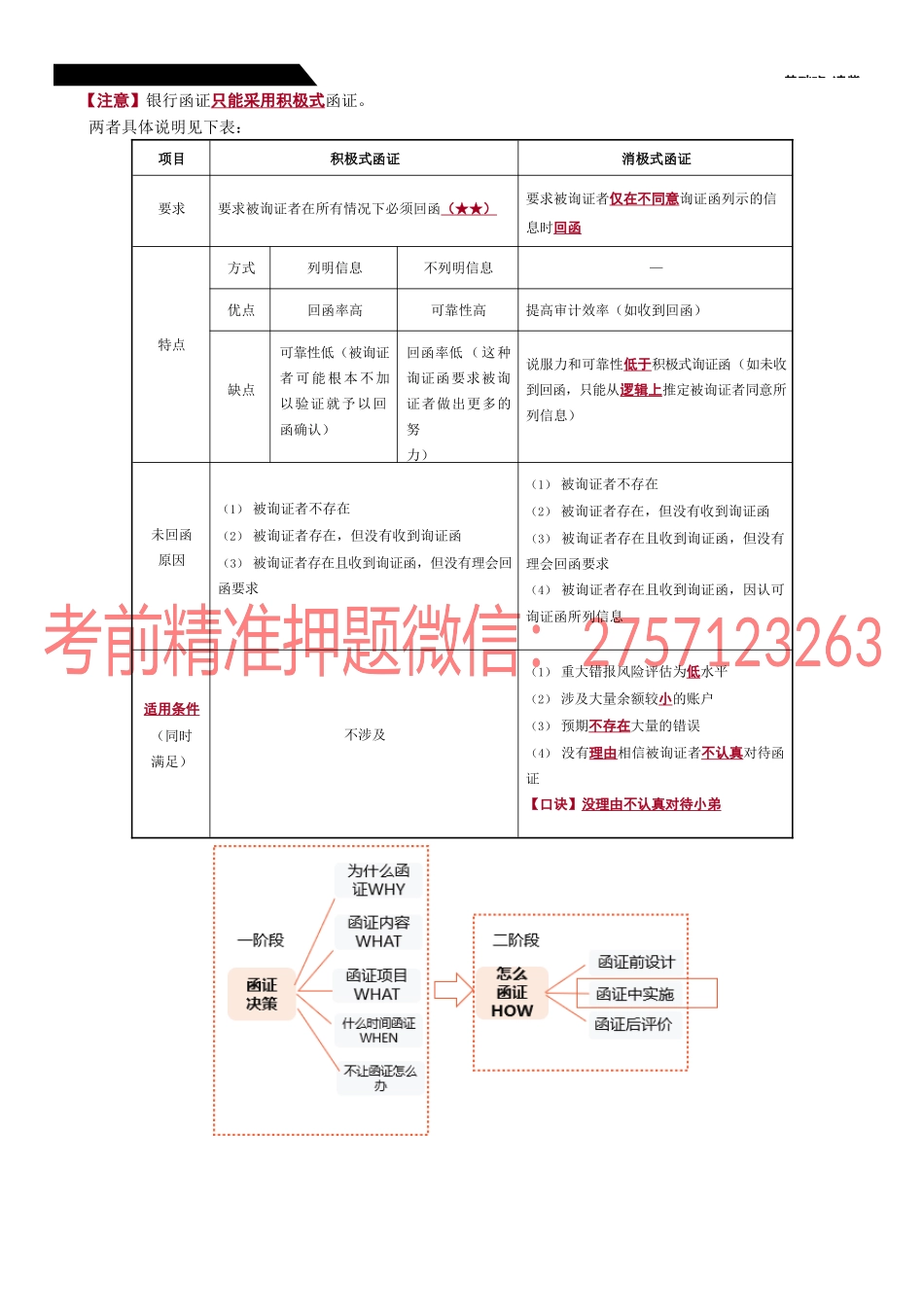

第30讲函证基础班-凌紫【考点】函证(二)设计询证函需要考虑的因素(★★应用)1.函证的方式积极式函证和消极式函证2.以往审计或类似业务的经验如:①回函率,回函率过低意味着函证无效②以前年度审计中发现的错报③回函所提供信息的准确程度等3.拟函证信息的性质信息的性质是指信息的内容和特点,注册会计师应当了解被审计单位与第三方之间交易的实质,以确定哪些信息需要进行函证如:对非常规合同或交易,不仅函证金额,还应考虑函证交易或合同的条款,以确定是否存在重大口头协议,客户是否有自由退货的权利,付款方式是否有特殊安排等4.选择被询证者的适当性①应当向对所询证信息知情的第三方发送询证函举例:【注意——多阅读,主观题】a.对短期投资和长期投资,向股票、债券专门保管或登记机构发函询证或向接受投资的一方发函询证b.对未背书转让的应收票据,通常向出票人或承兑人发函询证c.对其他应收款,向形成其他应收款的有关方发函询证d.对预付账款、应付账款,通常向供货单位发函询证e.对委托贷款,通常向有关的金融机构发函询证f.对预收账款,通常向购货单位发函询证g.对保证、抵押或质押,通常向有关金融机构发函②函证所提供的审计证据的可靠性还受到被询证者的能力、独立性、客观性、回函者是否有权回函等因素的影响5.被询证者易于回函的信息类型①询证函所函证信息是否便于被询证者回答如:某些被询证者的信息系统可能便于对形成账户余额的每笔交易进行函证,而不是对账户余额本身进行函证②取得被审计单位对被询证者回函的授权如:如被审计单位管理层授权被询证者向注册会计师提供有关信息,被询证者可能更愿意回函。反之,如没有获得授权,被询证者甚至不能够回函【解读】积极式函证与消极式函证1.如果采用积极式函证,注册会计师应当要求被询证者在所有情况下必须回函,确认询证函所列示信息是否正确,或填列询证函要求的信息。2.实务中大多采用积极式函证,也可将两种方式结合使用。例如,可以对大额应收账款采用积极式函证,而对小额应收账款样本项目采用消极式函证。第30讲函证基础班-凌紫【注意】银行函证只能采用积极式函证。两者具体说明见下表:项目积极式函证消极式函证要求要求被询证者在所有情况下必须回函(★★)要求被询证者仅在不同意询证函列示的信息时回函特点方式列明信息不列明信息—优点回函率高可靠性高提高审计效率(如收到回函)缺点可靠性低(被询证者可能根本不加以验证就予以回函确认)回函率低(这...