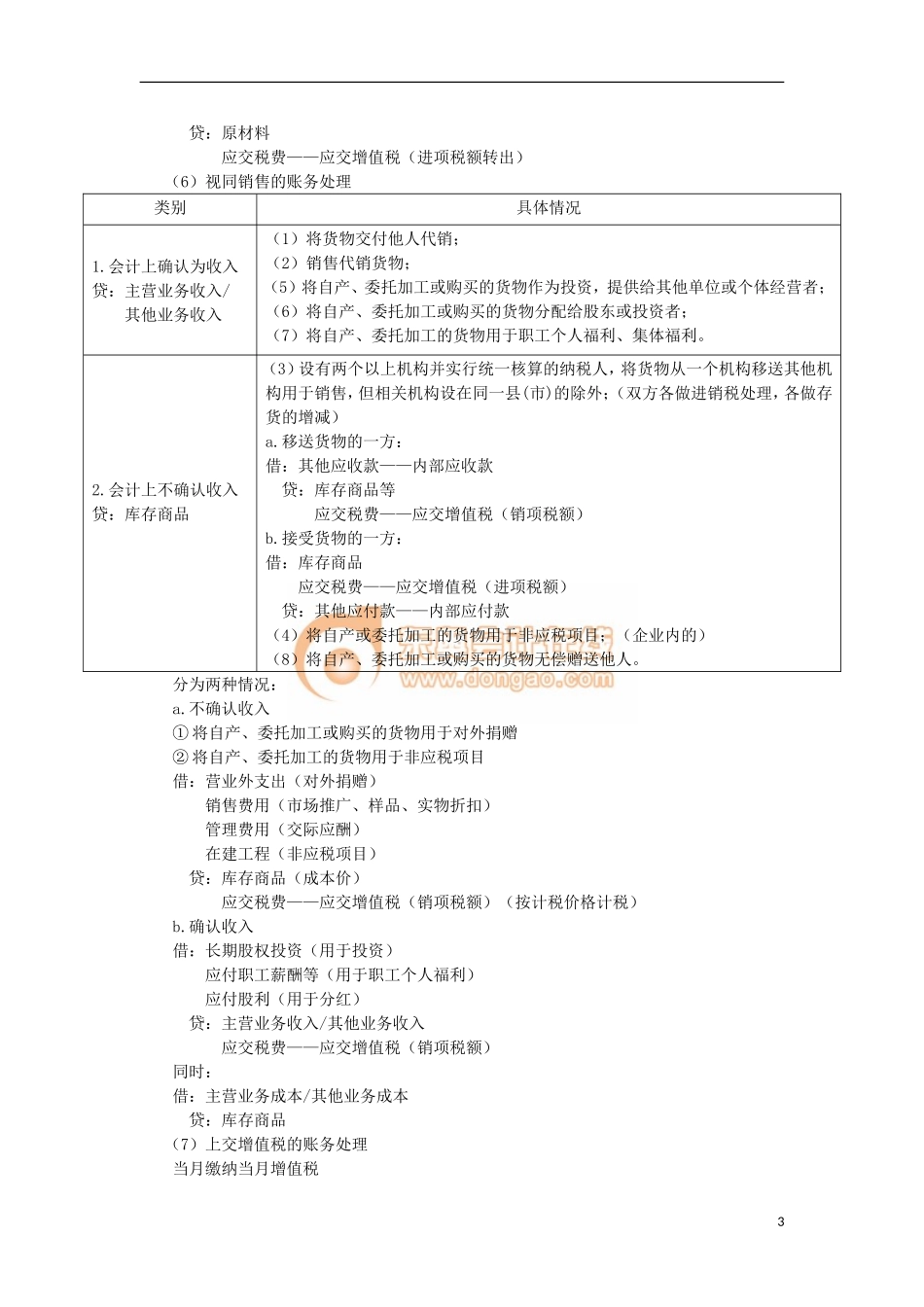

第十三章流动负债知识点一应付账款的核算①按应付金额入账,而非按现值入账。②如果存在现金折扣,则入账金额按总价法确认,将来因早交款而享有的现金折扣计入付款当期的“财务费用”。借:应付账款贷:银行存款财务费用③无法偿付或无需支付的应付账款的会计处理:借:应付账款贷:营业外收入【提示】应付票据科目只核算面值(即本金),利息通过“应付利息”等科目核算。知识点二应付票据的核算应付票据:包括商业承兑汇票和银行承兑汇票相关程序带息应付票据不带息应付票据1.签发并承兑票据借:材料采购/在途物资/库存商品等应交税费——应交增值税(进项税额)贷:应付票据(面值)2.计提利息时借:财务费用贷:应付利息注:6月30日、12月31日——3.偿付利息时借:应付利息贷:银行存款——4.偿还本金时借:应付票据贷:银行存款5.应付票据到期无力支付时①商业承兑汇票借:应付票据贷:应付账款②银行承兑汇票借:应付票据贷:短期借款知识点三“应交税费”科目:核算企业按照税法等规定计算应缴纳的各种税费,主要包括增值税、消费税、营业税、城市维护建设税、资源税、土地增值税、房产税、车船税、城镇土地使用税、所得税、教育费附加、矿产资源补偿费等。1【提示】①企业代扣代交的个人所得税等,通过本科目核算。②企业不需要预缴的税金,如印花税、耕地占用税、车辆购置税、契税等,不在本科目核算。(注意多选题)③余额在贷方表示尚未缴纳的税费,借方表示多缴或尚未抵扣的税费知识点四增值税关于增值税的主要设置了3个二级科目:应交增值税、未交增值税、增值税检查调整(一)“应交增值税”明细科目:1.扣税和记账依据:凭票抵扣(专用发票、海关完税凭证)和计算抵扣(购进免税农产品、运费)【提示】购进免税农产品时,包括纳税人购进农产品在农产品收购发票或销售发票上注明的价款(含价外补贴)和按规定缴纳的烟叶税。(2014年新增)3.账务处理(1)一般购销业务的账务处理(2)购入免税农产品的账务处理(3)进货退回与进货折让的账务处理①未入账的,退还扣税凭证,无须作其他账务处理;②已入账的,取得销售方开来的红字增值税发票时,冲减增值税进项税额。(4)购进的货物及相关的应税劳务、在产品、产成品及相关的相税劳务发生非正常损失(自然灾害除外)的账务处理借:待处理财产损溢贷:原材料/库存商品等应交税费——应交增值税(进项税额转出)(5)不予抵扣项目的账务处理对于按规定不予抵扣的进项税额,账务处理上采...