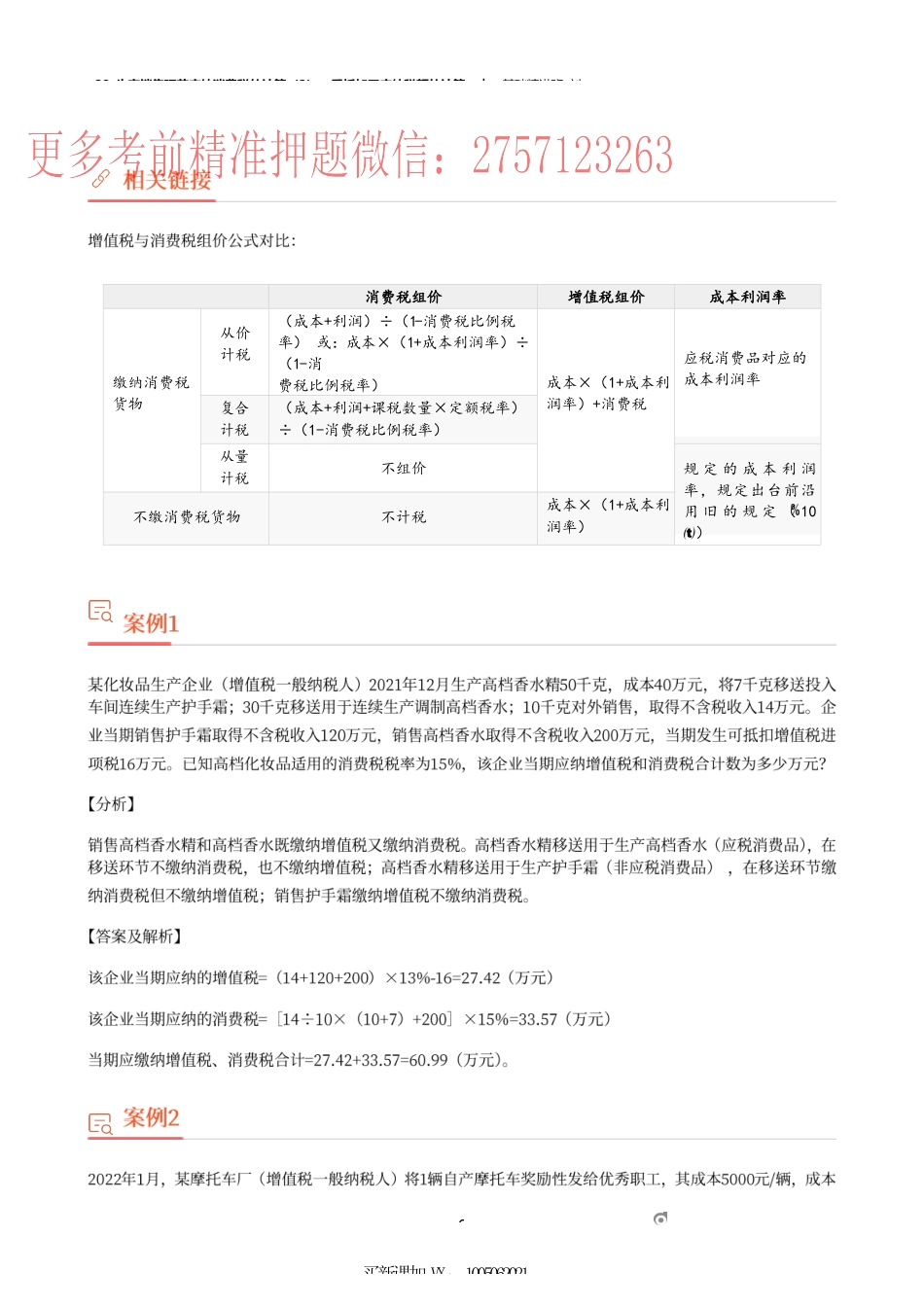

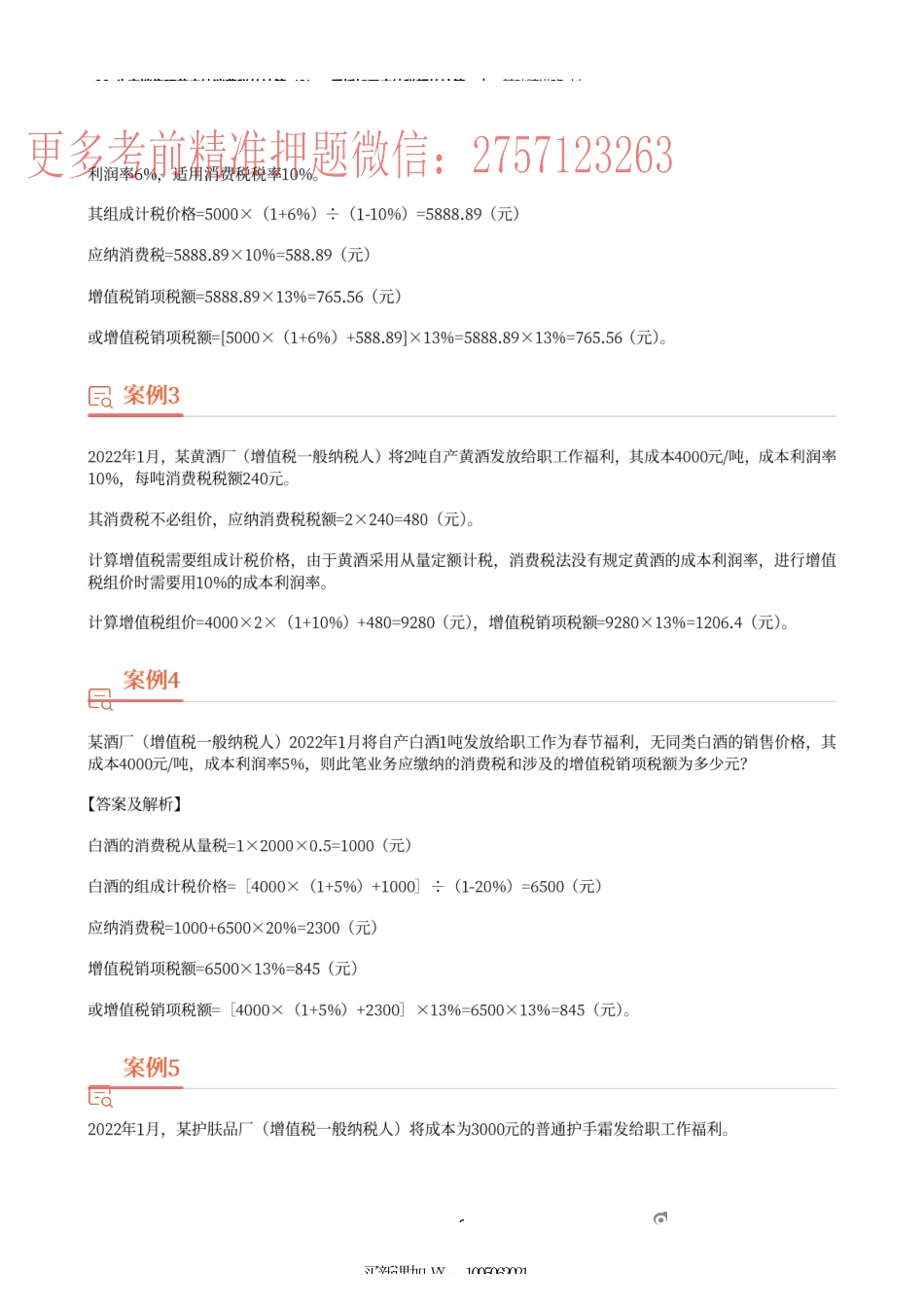

28_生产销售环节应纳消费税的计算(2)、委托加工应纳税额的计算︱基础精讲班-刘1m买新课加VX:100506202128_生产销售环节应纳消费税的计算(2)、委托加工应纳税额的计算︱基础精讲班-刘2m买新课加VX:1005062021消费税组价增值税组价成本利润率缴纳消费税货物从价计税(成本+利润)÷(1-消费税比例税率)或:成本×(1+成本利润率)÷(1-消费税比例税率)成本×(1+成本利润率)+消费税应税消费品对应的成本利润率复合计税(成本+利润+课税数量×定额税率)÷(1-消费税比例税率)从量计税不组价规定的成本利润率,规定出台前沿用旧的规定(10)不缴消费税货物不计税成本×(1+成本利润率)28_生产销售环节应纳消费税的计算(2)、委托加工应纳税额的计算︱基础精讲班-刘3m买新课加VX:100506202128_生产销售环节应纳消费税的计算(2)、委托加工应纳税额的计算︱基础精讲班-刘4m买新课加VX:1005062021【答案】ABCD行为增值税消费税将自产应税消费品连续生产应税消费品,如:自产高档香水精连续加工高档化妆品不计不计将自产应税消费品连续生产非应税消费品,如:自产高档香水精连续生产普通护手霜不计按同类加权平均价计收入征税将自产应税消费品用于馈赠、赞助、集资、广告、样品、职工福利、奖励按同类加权平均价计收入征税自产应税消费品用于本企业在建不动产(福利等除外),如:自产应税涂料用于本企业在建厂房营改增后不计按同类加权平均价计收入征税将自产应税消费品以物易物、用于投资入股、抵偿债务按同类加权平均售价计收入征税按同类最高售价计收入征税纳税人发生的下列行为中,应征收消费税的有()。(2017年)A.白酒厂将自产的白酒赠送给客户B.汽车制造厂将自产的小汽车用于工厂内部的行政部门C.葡萄酒厂将自产的葡萄酒用于连续生产酒心巧克力D.化妆品厂将自产的高档化妆品作为福利发给职工28_生产销售环节应纳消费税的计算(2)、委托加工应纳税额的计算︱基础精讲班-刘5m买新课加VX:1005062021【答案】A根据消费税的相关规定,委托加工的特点是()。A.委托方提供原料或主要材料,受托方代垫辅助材料并收取加工费B.委托方支付加工费,受托方提供原料或主要材料C.委托方支付加工费,受托方以委托方的名义购买原料或主要材料D.委托方支付加工费,受托方购买原料或主要材料再卖给委托方进行加工委托方受托方委托加工关系成立的条件提供原料和主要材料收取加工费和代垫部分辅料加工及提货时涉及税种①购买材料涉及增值税进项...