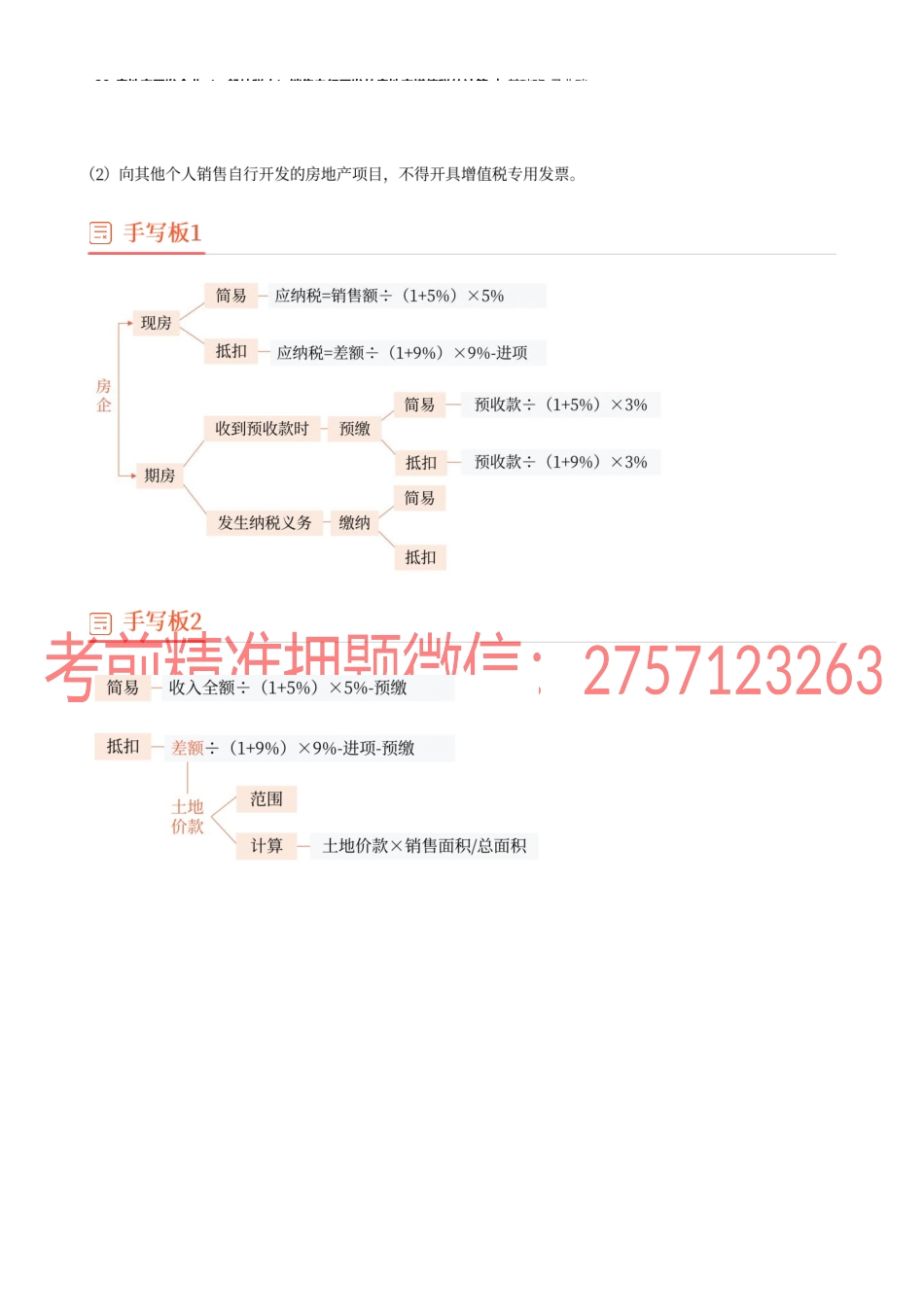

28_房地产开发企业(一般纳税人)销售自行开发的房地产增值税的计算︱基础班-马兆瑞【知识点一】不动产销售增值税的计算简易计税方法应纳税额=销售额÷(1+5)×5(征收率)老项目直接销售应纳税额=(全部价款和价外费用-当期允许扣除的土地价款)★新项目一般计税方法÷(1+9)×9-进项税额当期允许扣除的土地价款=(当期销售建筑面积÷可供销售建筑面积)×支付的土地价款“”×÷28_房地产开发企业(一般纳税人)销售自行开发的房地产增值税的计算︱基础班-马兆瑞★预售老项目(选择)简易计税方法预缴税款:应预缴税款=预收款÷(1+5)×3纳税义务发生时:应纳税额=销售额÷(1+5)×5-预缴税款老项目、新项目(一般计税方法)预缴税款:应预缴税款=预收款÷(1+9)×3纳税义务发生时:应纳税额=[(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9)×9-进项税额]-预缴税款28_房地产开发企业(一般纳税人)销售自行开发的房地产增值税的计算︱基础班-马兆瑞