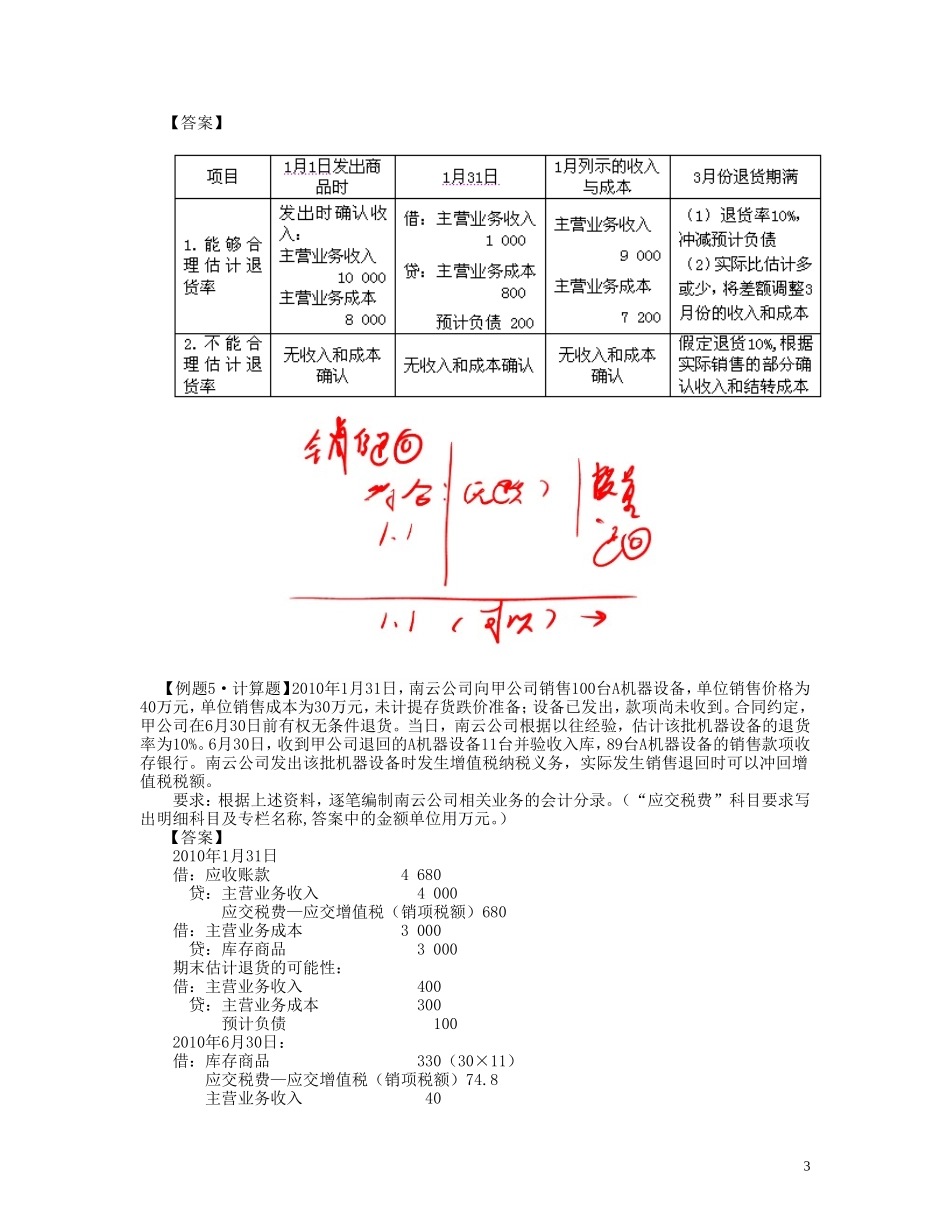

专题十收入、成本费用和利润(对应教材第十六章)本专题重点总结(1)特殊收入的确认核算;(2)约当产量比例法的计算;(3)营业利润的构成;(4)递延所得税的确认与计量。锦囊001售后回购与售后租回一、售后回购1.回购价格确定。如果回购价格固定,售后回购交易属于融资交易,企业不应确认销售商品收入;回购价格大于原售价的差额,企业应在回购期间按期计提利息费用,计入财务费用。【例题1·计算题】2012年12月31日,南云公司12月1日,向庚公司销售100台D机器设备,销售价格为2400万元;该批机器设备总成本为1800万元,未计提存货跌价准备;该批机器设备尚未发出,相关款项已收存银行,同时发生增值税纳税义务。合同约定,南云公司应于2013年5月1日按2500万元的价格(不含增值税额)回购该批机器设备。12月31日,计提当月与该回购交易相关的利息费用(利息费用按月平均计提)。要求:根据上述资料,编制南云公司相关业务的会计分录。(“应交税费”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)【答案】2012年12月1日借:银行存款2808(2400×1.17)贷:其他应付款2400应交税费—应交增值税(销项税额)4082012年12月31日借:财务费用20【(2500-2400)/5】贷:其他应付款202013年1月、2月、3月、4月处理同上。2013年5月1日最终回购:借:其他应付款2500应交税费—应交增值税(进项税额)425贷:银行存款29252.回购价格不确定。如果回购价格按照回购当日的公允价值确定,且有确凿证据表明售后回购交易满足销售商品收入确认条件的,销售的商品按售价确认收入,回购的商品作为购进商品处理。【例题2·计算题】2012年12月20日,甲公司向乙公司销售产品一批,售价为1000万元,成本为900万元,产品已发出,款项已收到,增值税发票已经开出。根据销售合同约定,甲公司有权在未来6个月内按照当时的市场价格自乙公司回购同等数量、同等规格的材料。截至12月31日,甲公司尚未行使回购的权利。要求:做出账务处理。【答案】甲公司在销售时点已转移了商品所有权上的主要风险和报酬,符合收入确认的原则。借:银行存款1170贷:主营业务收入1000应交税费—应交增值税(销项税额)170借:主营业务成本900贷:库存商品900二、售后租回售后租回,是指销售商品的同时,销售方同意在日后将同样的商品租回的销售方式。1具体分成下列不同情况处理:1.售后租回形成融资租赁如果售后租回交易被认定为融资租赁,售价与资产账面价值之间的差额予以递延...