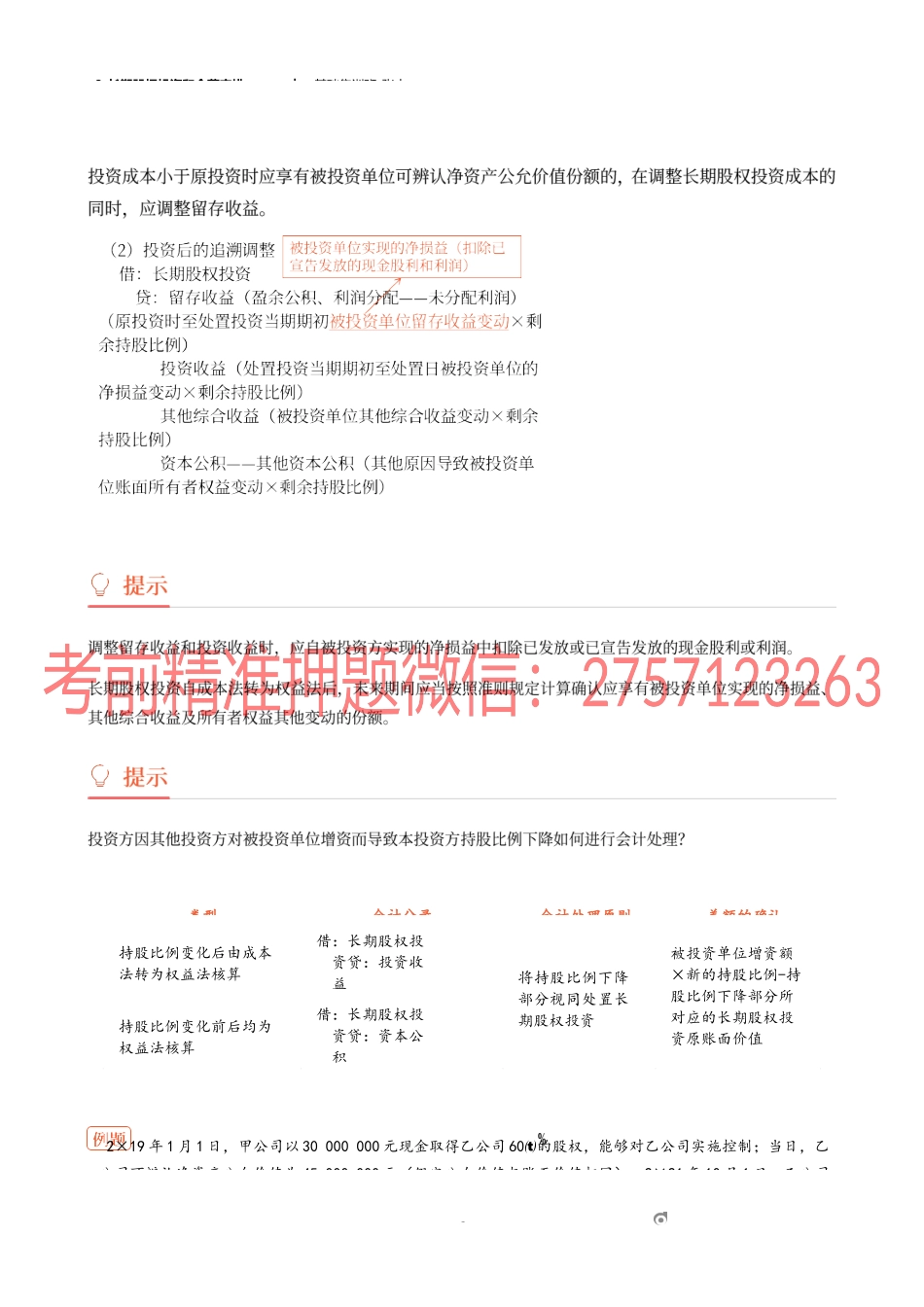

8_长期股权投资和合营安排︱基础集训班-张志1om转换形式个别报表合并报表上升(1)公允价值计量转换为权益原投资调整到公允价值--(2)权益法转换为成本法(非同一控制)保持原投资账面价值原投资调整到公允价值8_长期股权投资和合营安排︱基础集训班-张志2om(3)公允价值计量转换为成本法(非同一控制)原投资调整到公允价值因个别报表原投资公允价值与账面价值相等,所以合并报表无需调整下降(4)成本法转换为权益法剩余投资追溯调整权益法账面价值剩余投资调整到公允价值(5)权益法转换为公允价值计剩余投资调整到公允价值--(6)成本法转换为公允价值计剩余投资调整到公允价值无需调整剩余投资价值8_长期股权投资和合营安排︱基础集训班-张志2×19年1月1日,甲公司以30000000元现金取得乙公司60的股权,能够对乙公司实施控制;当日,乙公司可辨认净资产公允价值为45000000元(假定公允价值与账面价值相同)。2×21年10月1日,乙公司3om类型会计分录会计处理原则差额的确认持股比例变化后由成本法转为权益法核算借:长期股权投资贷:投资收益将持股比例下降部分视同处置长期股权投资被投资单位增资额×新的持股比例-持股比例下降部分所对应的长期股权投资原账面价值持股比例变化前后均为权益法核算借:长期股权投资贷:资本公积8_长期股权投资和合营安排(3)︱基础集训班-张志联方丙公司定向增发新股,增资27000000元,相关手续于当日完成,甲公司对乙公司持股比例下降为40,对2×19年1月1日至2×21年10月1日期间,乙公司实现25000000元;其中,2×19年1月1日至年12月31日期间,乙公司实现净利润20000000元。假定乙公司一直未进行利润分配,也未发生其他计入公积和其他综合收益的交易或事项。甲公司按净利润的提取法定盈余公积。不考虑相关税费等其他因素影2×19年1月1日,甲公司支付1600万元取得乙公司100的股权。购买日乙公司可辨认4om2×21年10月1日,甲公司有关账务处理如下:(1)按比例结转部分长期股权投资账面价值并确认相关损益27000000×40-30000000×(60-40)/60=800000(元)借:长期股权投资——乙公司800000贷:投资收益800000(2)对剩余股权视同自取得投资时即采用权益法核算进行调整借:长期股权投资——损益调整10000000贷:盈余公积——法定盈余公积800000(20000000×40×10)利润分配——未分配利润7200000(20000000×40×90)投资收益2000000(5000000×40)8_长期股权投资和合营安排(3)︱基础集训班-...