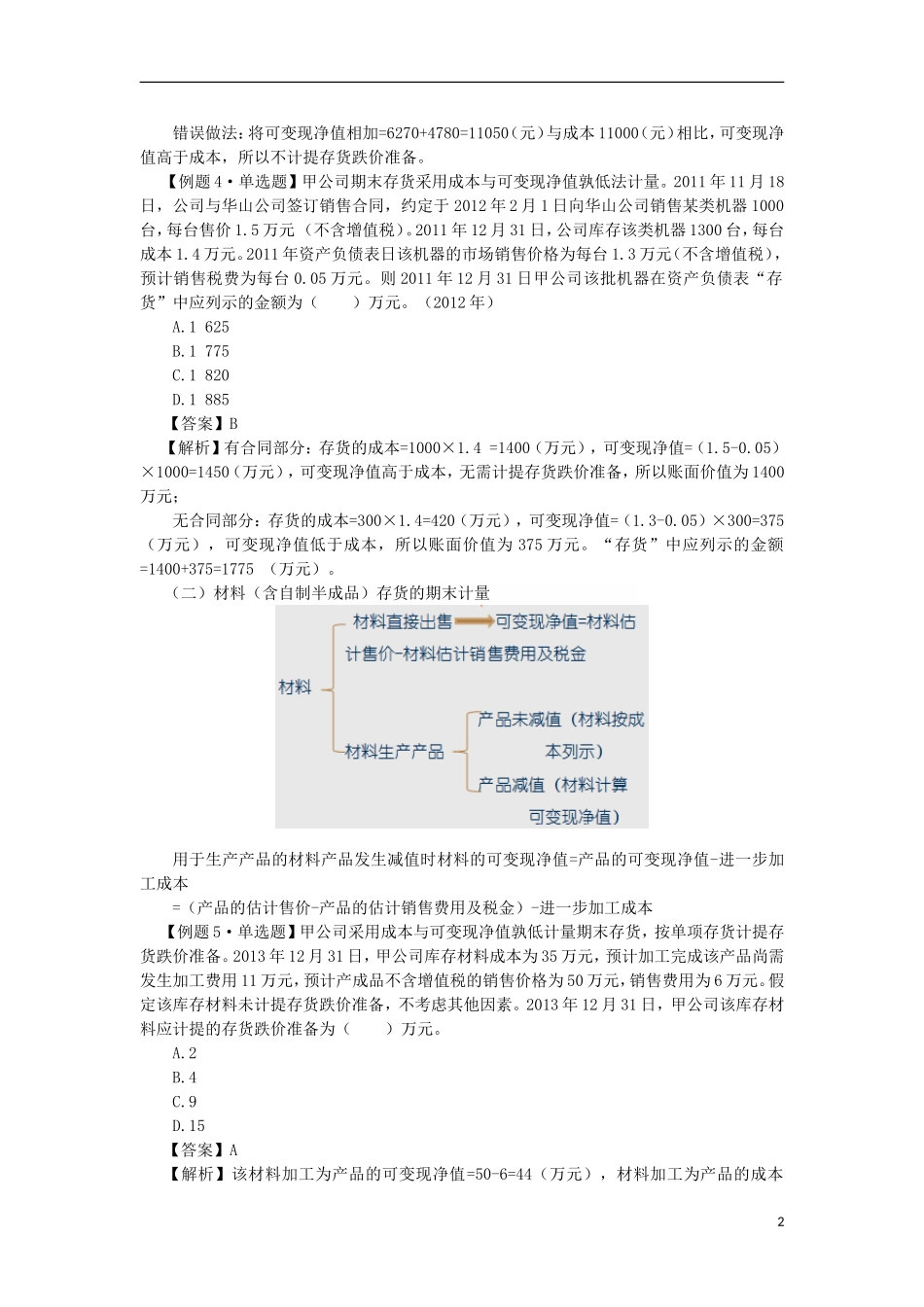

锦囊003存货跌价准备的计算一、存货期末计量原则资产负债表日,存货应当按照成本与可变现净值孰低计量。【提示】涉及到的会计科目:资产减值损失(损益类会计科目)(影响营业利润)存货跌价准备(资产类的备抵科目)二、不同存货可变现净值的构成不同产品的可变现净值=产品估计售价-产品估计的销售费用和相关税费;通过需要加工的材料的可变现净值=产品的估计售价-产品的销售费用和相关税费-至完工将要发生的成本(人工和制造费用);不需要加工的材料(直接对外销售)的可变现净值=材料的估计售价-材料销售费用和相关税费;三、具体存货期末计量的核算(一)产品存货期末计量【提示】需要注意的是:资产负债表日,同一项存货中一部分有合同价格约定、其他部分不存在合同价格的,应当分别确定其可变现净值,并与其相对应的成本进行比较,分别确定存货跌价准备的计提或转回的金额,由此计提的存货跌价准备不得相互抵销。【举例】甲公司生产A产品,期末A产品有100件,其中40件签订有不可撤销的销售合同,合同价格为120元/件,每件A产品的成本为110元/件,当前该产品的市场销售价格为105元/件;预计销售每件产品将发生的销售费用和税金费0.5元/件。要求:根据上述资料作出相关处理。无合同部分成本:60×110=6600(元)借:资产减值损失330贷:存货跌价准备330报表列示6270元可变现净值:(105-0.5)×60=6270(元)发生减值:330元有合同部分成本:40×110=4400(元)无减值报表列示4400元可变现净值:(120-0.5)×40=4780(元)没有发生减值1错误做法:将可变现净值相加=6270+4780=11050(元)与成本11000(元)相比,可变现净值高于成本,所以不计提存货跌价准备。【例题4·单选题】甲公司期末存货采用成本与可变现净值孰低法计量。2011年11月18日,公司与华山公司签订销售合同,约定于2012年2月1日向华山公司销售某类机器1000台,每台售价1.5万元(不含增值税)。2011年12月31日,公司库存该类机器1300台,每台成本1.4万元。2011年资产负债表日该机器的市场销售价格为每台1.3万元(不含增值税),预计销售税费为每台0.05万元。则2011年12月31日甲公司该批机器在资产负债表“存货”中应列示的金额为()万元。(2012年)A.1625B.1775C.1820D.1885【答案】B【解析】有合同部分:存货的成本=1000×1.4=1400(万元),可变现净值=(1.5-0.05)×1000=1450(万元),可变现净值高于成本,无需计提存货跌价准备,所以账面价值为1400万元;无合同部分:存...