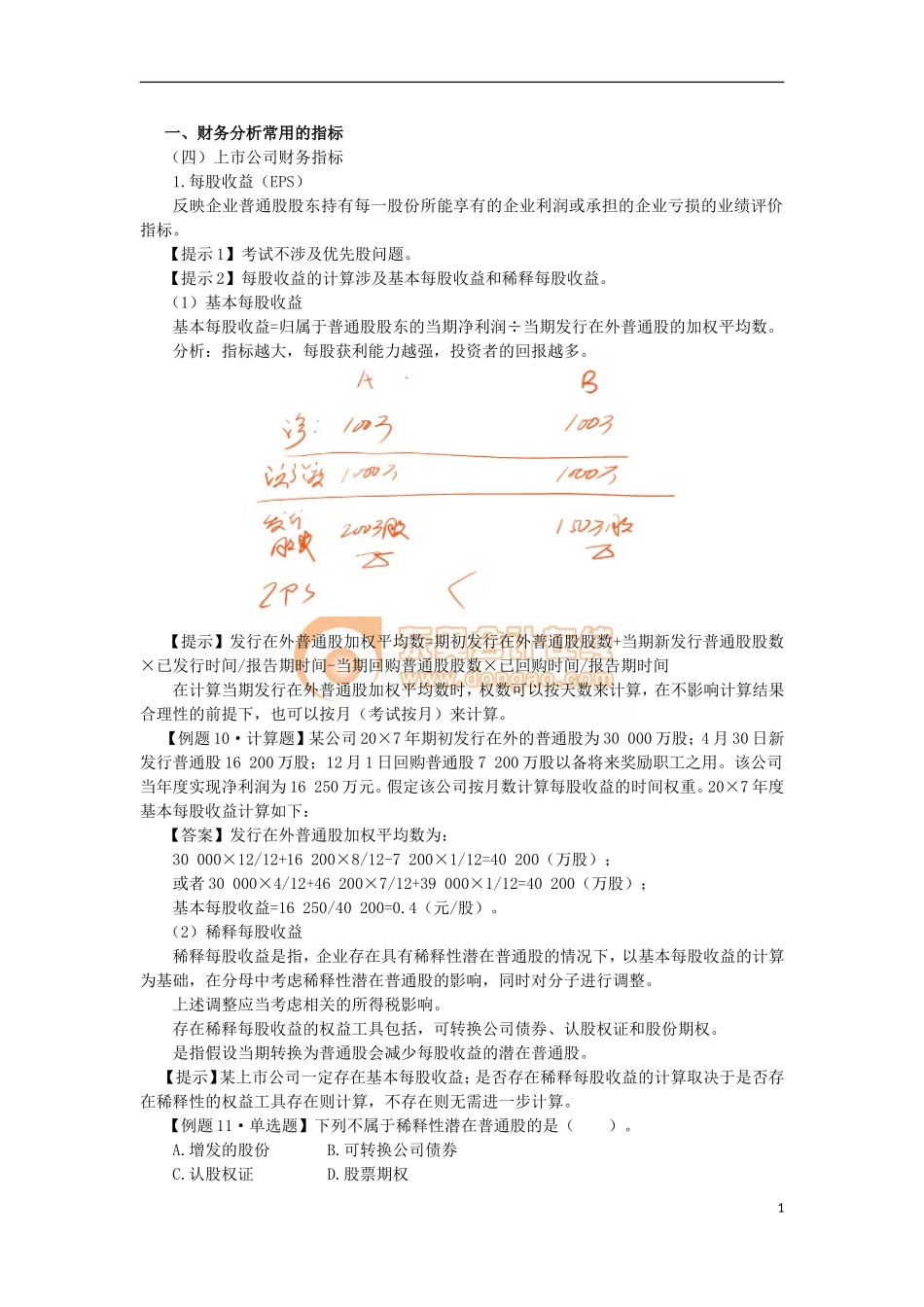

一、财务分析常用的指标(四)上市公司财务指标1.每股收益(EPS)反映企业普通股股东持有每一股份所能享有的企业利润或承担的企业亏损的业绩评价指标。【提示1】考试不涉及优先股问题。【提示2】每股收益的计算涉及基本每股收益和稀释每股收益。(1)基本每股收益基本每股收益=归属于普通股股东的当期净利润÷当期发行在外普通股的加权平均数。分析:指标越大,每股获利能力越强,投资者的回报越多。【提示】发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间/报告期时间-当期回购普通股股数×已回购时间/报告期时间在计算当期发行在外普通股加权平均数时,权数可以按天数来计算,在不影响计算结果合理性的前提下,也可以按月(考试按月)来计算。【例题10·计算题】某公司20×7年期初发行在外的普通股为30000万股;4月30日新发行普通股16200万股;12月1日回购普通股7200万股以备将来奖励职工之用。该公司当年度实现净利润为16250万元。假定该公司按月数计算每股收益的时间权重。20×7年度基本每股收益计算如下:【答案】发行在外普通股加权平均数为:30000×12/12+16200×8/12-7200×1/12=40200(万股);或者30000×4/12+46200×7/12+39000×1/12=40200(万股);基本每股收益=16250/40200=0.4(元/股)。(2)稀释每股收益稀释每股收益是指,企业存在具有稀释性潜在普通股的情况下,以基本每股收益的计算为基础,在分母中考虑稀释性潜在普通股的影响,同时对分子进行调整。上述调整应当考虑相关的所得税影响。存在稀释每股收益的权益工具包括,可转换公司债券、认股权证和股份期权。是指假设当期转换为普通股会减少每股收益的潜在普通股。【提示】某上市公司一定存在基本每股收益;是否存在稀释每股收益的计算取决于是否存在稀释性的权益工具存在则计算,不存在则无需进一步计算。【例题11·单选题】下列不属于稀释性潜在普通股的是()。A.增发的股份B.可转换公司债券C.认股权证D.股票期权1【答案】A【解析】本题考点为稀释性潜在普通股的含义。稀释性潜在普通股包括可转换公司债券、认股权证和股票期权。增发股份,会影响基本每股收益,不是稀释潜在普通股。分子的调整:计算稀释每股收益时,应当根据下列事项对归属于普通股股东的当期净利润进行调整:1)当期已确认为费用的稀释性潜在普通股的利息;2)稀释性潜在普通股转换时将产生的收益或费用。分母的调整计算稀释每股收益时,当期发行在外普通股的加权...