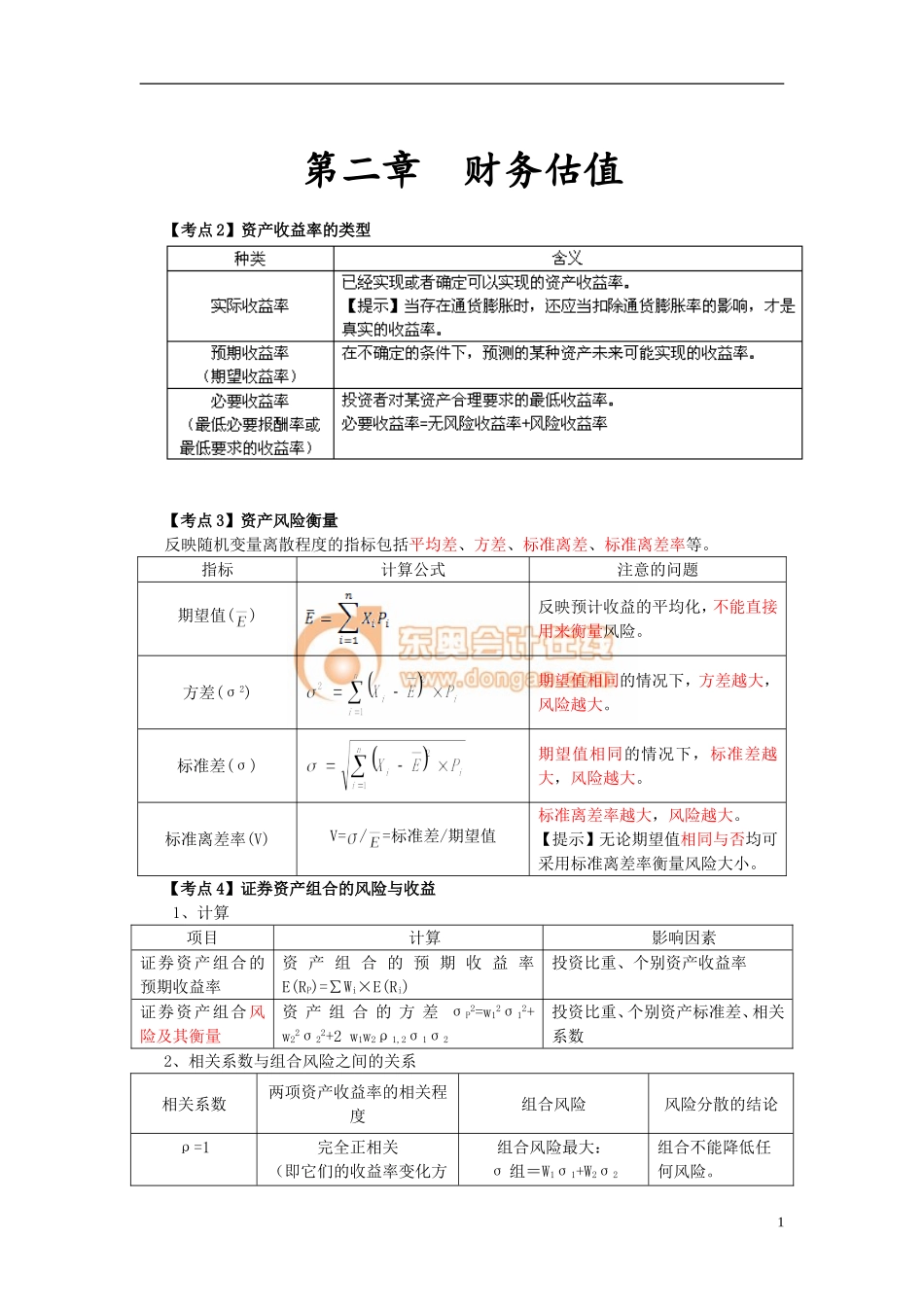

第二章财务估值【考点2】资产收益率的类型【考点3】资产风险衡量反映随机变量离散程度的指标包括平均差、方差、标准离差、标准离差率等。指标计算公式注意的问题期望值()反映预计收益的平均化,不能直接用来衡量风险。方差(σ2)期望值相同的情况下,方差越大,风险越大。标准差(σ)期望值相同的情况下,标准差越大,风险越大。标准离差率(V)V=/=标准差/期望值标准离差率越大,风险越大。【提示】无论期望值相同与否均可采用标准离差率衡量风险大小。【考点4】证券资产组合的风险与收益1、计算项目计算影响因素证券资产组合的预期收益率资产组合的预期收益率E(RP)=∑Wi×E(Ri)投资比重、个别资产收益率证券资产组合风险及其衡量资产组合的方差σP2=w12σ12+w22σ22+2w1w2ρ1,2σ1σ2投资比重、个别资产标准差、相关系数2、相关系数与组合风险之间的关系相关系数两项资产收益率的相关程度组合风险风险分散的结论ρ=1完全正相关(即它们的收益率变化方组合风险最大:σ组=W1σ1+W2σ2组合不能降低任何风险。1向和变化幅度完全相同)=加权平均标准差ρ=-1完全负相关(即它们的收益率变化方向和变化幅度完全相反)组合风险最小:σ组=|W1σ1-W2σ2|两者之间的风险可以充分地相互抵消。在实际中:-1<ρ<1多数情况下0<ρ<1不完全的相关关系。σ组<加权平均标准差资产组合可以分散风险,但不能完全分散风险。【考点5】系统风险及其衡量系统风险又被称为市场风险或不可分散风险,是影响所有资产的、不能通过风险组合而消除的风险。影响因素宏观经济形势的变动、国家经济政策的变化、税制改革、企业会计准则改革、世界能源状况、政治因素等。(大气候)衡量其中:ρi,m——第i项资产的收益率与市场组合收益率的相关系数;σi——该项资产收益率的标准差,反映资产的风险大小;σm——市场组合收益率的标准差,反映市场组合的风险。证券资产组合的系统风险系数βp=∑Wiβi【提示】当β=1时,表示该资产的收益率与市场平均收益率呈相同比例的变化,其风险情况与市场组合的风险情况一致;如果β>1,说明该资产收益率的变动幅度大于市场组合收益率的变动幅度,该资产的风险大于整个市场组合的风险;如果β<1,说明该资产收益率的变动幅度小于市场组合收益率的变动幅度,该资产的风险程度小于整个市场投资组合的风险。【考点6】资本资产定价模型(一)资本资产定价模型(CAPM)的基本原理21.必要收益率=无风险收益率+风险收益率R=Rf+β×(Rm—Rf)其...